悲観論がとまらない韓国経済 韓国株式は現代のフィリップ・モリス?

![]()

![]()

韓国株式がさえません。

当ブログでもちょうど1か月ほど前に記事にしました。

コスメが激安ならうれしいけれど……いやいや、株だってうれしい! 韓国株激安祭りですよー

その後、韓国実体経済の落ち込みを報じる記事が相次いでいます。

日本経済新聞の記者を長く務め韓国関連の著書も多数あり、現在では韓国に住んでいる玉置直司氏の記事が参考になります。

要点をまとめました。

韓国経済に忍び寄る「Dの恐怖」

・2019年9月、韓国の消費者物価上昇率はマイナス0.04%となり、1965年に韓国政府が統計を作成し始めてから初めてのマイナスとなった。「Dの恐怖」つまりデフレ懸念、長期経済停滞懸念が台頭している。

・不動産バブルが生じており、家計の負債が大きい。

2年前から韓国景気が後退局面、今さら言われても

・2019年9月、韓国の国家統計委員会は「2017年9月」が2013年3月の「谷」から始まった今回の景気サイクルの中での「山」だったと認定した。景気後退がすでに24カ月続いている。

・国家経済のカギを握る半導体市況が悪いこと、米中通商摩擦の影響などで韓国の成長を牽引してきた輸出が2018年12月以来マイナスに転じていることから、先行きは楽観できない。

デフレのとば口にいるとなれば、穏やかではありませんが……

不動産バブル……でも日本とは違う

これらの記事は数カ月~1,2年程度の期間を考えるには大きな論点を含んでいますが、長期の株式投資においては必ずしも悲観しなくてもよいと思います。

①韓国経済の現状と課題

手短にまとめます。

・2018年の一人あたりGDPは31,345.62ドル(IMF推定値)。アジアにおいてシンガポール、香港、日本に次ぐ水準。一人あたり購買力平価GDPは41,350.59ドルに達し日本(44,227.16ドル)に肉薄している。

・財閥企業による寡占、格差問題の顕在化

・日本を超えるペースで少子高齢化が進展。2060年には全人口に占める60歳以上の割合が40%を超える。

・優秀で勤勉、インフラの整備レベルが高い。教育熱が高い。

※参考文献:みずほ銀行ペーパー「韓国投資環境」2018.09

財閥企業による寡占や格差問題の顕在化といった問題は決して看過できませんが、人的資源の質や豊かさではもはや日本とほぼ変わりません。

問題が解決に向かえば大きなアップサイドがあります。

少子高齢化は解決できませんが、これは先進国が共通に抱える課題です。日本も同様ですが、いち早く対応できれば経済的な強みを作り出せる可能性があります。

米韓同盟を離れて中国への傾斜を強める真っ最中ですが、中国との蜜月のなかで仮に経済運営も同調していくなら、積極財政に転換することで1人当たりの豊かさでは日本を軽やかに超えてしまう可能性すらあると思っています。

むやみにテックジャイアントや新興国の成長を追うばかりでなく、たとえば日本の株式でも「適切な価格で買えるなら見込みがある」と考えられる冷静さがあるなら、韓国株式にも同じような期待を持ってもよいと考えます。

②韓国株式の評価

不動産バブルが懸念されていますが、1980年代後半の日本の不動産バブルと大きく異なるのは株式の評価です。

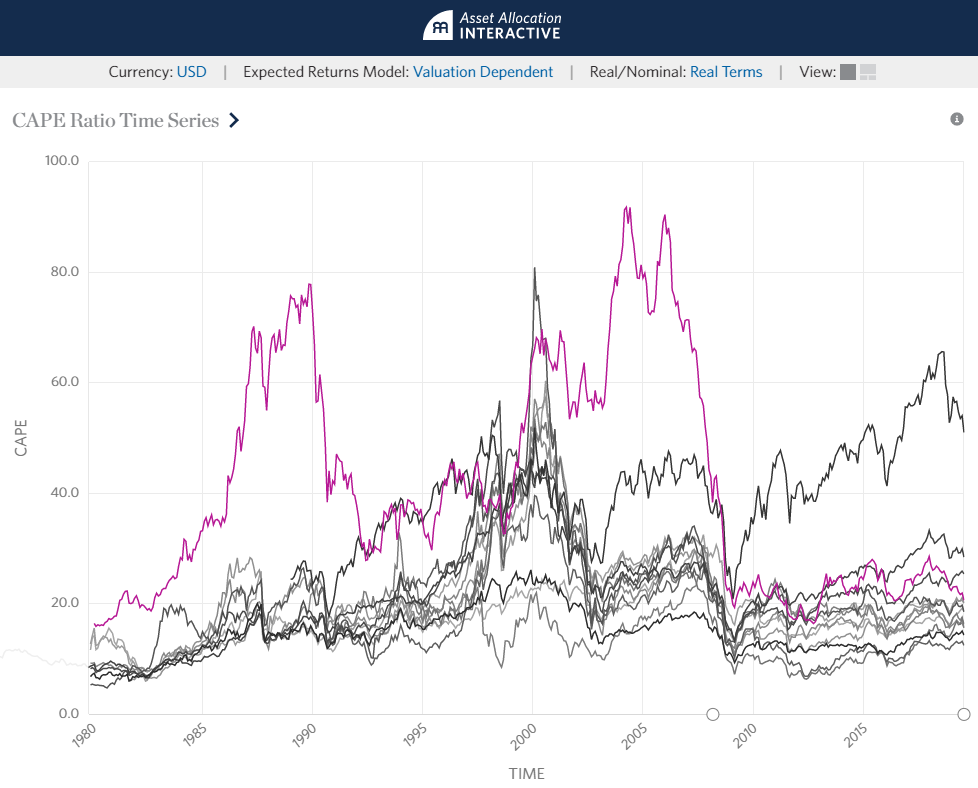

Research Affiliatesのサイトでみられる、日本のCAPE推移チャートです。

日本株式は1989年11月がバブルの頂点でした。

CAPEでの評価は77.9倍です。

その後、転げ落ちるような株価下落の中で、日本は企業物価指数で1991年11月以降、GDPデフレーターで1994年第4半期以降、消費者物価指数で1998年9月以降、正式にデフレに陥ってしまいました。

不況にもがきながら株価が異常な評価を抜け出すまで、約20年かかりました。

株価は下がっていくものの、それ以上に企業の収益が下がっていくのでCAPEは下がらないわけです。

2005年~2007年には90倍を超える異常値わたたき出しました。

異常地帯を抜け出したのはサブプライムショック以降です。

一方の韓国は現在景気後退のさなかにあり、今後も先進国に共通する低成長に隠忍自重を余儀なくされることはほぼ確定です。

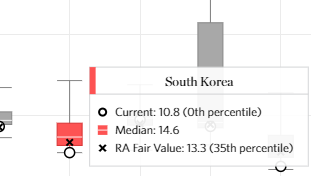

しかし株式の評価は、Reseach Affiliatesが算出を開始した2005年8月以降で最低の水準にあります。

CAPEでの評価は10.8倍で最割安。

投資家が韓国株にかけてきた標準的な期待値よりも26%ほど割安の水準です。

Research AffiliatesがCAPEを算出している国の中でこれより低いのはポーランドとロシアだけです。

不動産はバブっていても株式はきわめて低評価という点で、日本のバブル経済とは全く事情が異なります。

まとめ

中国リスク・北朝鮮リスクといった不測の事情を抱える点も含め、韓国株式は「タバコ会社」に似ていると思います。

ジェレミー・シーゲル「株式投資の未来」には、米国の株価指数S&P500の中で出色の株式リターンをたたき出したフィリップ・モリス、現アルトリアについて詳しく述べられています。

フィリップモリスは、

・数十年一貫して減り続ける喫煙者人口(予測可能)

・タバコの有毒性を追及する訴訟リスク(不測の事情)

の双子のリスクが嫌われ、株価は長年低水準に放置されていました。

その間、フィリップ・モリスは投資家の期待を上回る収益をあげ続け、高配当を投資家に還元してきました。

配当を再投資し続けた投資家は、株価が地を這う時期に株数を増やせたことで、訴訟リスクが一段落したのちの株価上昇によって報われたわけです。

韓国株式も似た性質があります。

世界経済に敏感で脆弱な経済体質(予測可能)や、国内の政治リスク、北朝鮮・中国リスクなど(不測の事態)が嫌われるあまりに、経済の基礎的な体力があまりに低評価されている現状が、CAPE 10.8倍という数値に表れているように思います。

PBRも0.95倍と解散価値を割っています。

韓国はデフレ回避の方法を日本から学ぶことができますし、世界経済が持ち直した際のアップサイドは大きいものがあります。

割安な時に少額ずつこつこつと積み上げつつ、世界的な経済ショックの際には積極的に買っていきたい国の1つです。

韓国株式への投資方法はいぜん詳しく記事にしました。

徹底攻略・韓国株式の長期投資

お相手は、人生を豊かにする「投資」の専門家

日野秀規でした。

ありがとうございました!

質問・感想お待ちしています! こちらからお願いします

LINE@に登録をお願いします。ブログの更新をお知らせします。直接ご連絡もしていただけます。

※感想やご質問は、今後の記事でご紹介させていただく場合があります。

★お金のこと、お仕事のこと、投資のこと、気軽にご相談にいらしてください。下の「ご相談メニュー」をご覧ください。

ごあいさつ

プロフィール

ご相談メニュー