ニッセイ基礎研究所の「解説!

Jリート投資の魅力と市場見通し」セミナーに行ってきました

![]()

![]()

J-REITを基本からおさらいしてきました。

いつもありがとうございます。

分散投資に欠かせないJ-REIT

先日、米国REITについての記事の中で、REITは長期投資には欠かせない資産クラスであることにふれました。

米国は株だけじゃなくREITも超割高だった! アメリカン・サイコからの逃走論

資産運用は「株式・不動産・現金(債券)」に3分割で運用するべきという、古くからの教えがあります。

現在、気軽に購入できる投資信託を用いた検証でもこれを裏付ける結果が出ました。

REITは投資家に対しては株式と同等、もしくはそれ以上のリターンをもたらしつつ、その値動きは株式と異なるためポートフォリオ全体のリスクは下げられる、分散投資先として非常に価値のある資産です。

しかしながら……

米国REITは割高水準にあり、これからの追加投資は厳しそうです。

では、日本のREITははたしてどうなのか?

これが気になっていた矢先に、ニッセイ基礎研究所による「Jリートセミナー」が行われたので、聴講してきました。

要点を紹介していきます。

充実のセミナー内容をつまみ食い

参加したのは、日本生命の関連シンクタンク「ニッセイ基礎研究所」による無料セミナーです。

当日のテーマは

「日本のキャッシュレス化の現在と未来」

「解説!Jリート投資の魅力と市場見通し」

以上の2本立てでした。

200名程度が参加する盛況。

JリートセミナーはJ-REITのしくみから丁寧に解説され、最近の市況までまんべんなく触れていく非常に目配りの利いた内容でした。

「J-REITはすばらしい!」という基調で解説が進んでいきましたが、そのなかでもリスクや評価の把握にふれる部分について抑えていきます。

①J-REITの商品性:地域分散&資産拡大

J-REIT全体が保有する資産のうち、約半分が東京23区内にあります。

ただし物流やヘルスケア、商業施設などは東京を含む大都市圏にあるとは限らないので、地域分散は案外できているという印象です。

株式で考えると、上場企業3,564社のうち本社を東京に置いている企業が1,791社、これも約半分になるので、REITも株式も地域分散という観点では似たようなものという感じです。

直近のJ-REIT全体の時価総額が15.7兆円であることを考えると、ここ数年で毎年1兆円を超える資産拡大が続いているというのは驚異的です。

活発な不動産市況を感じさせます。

グラフの形状から、不況時には物件取得が沈滞し、好景気下で活発化する傾向が見てとれます。

誰もが手持ちの不動産を安値では売りたくないわけです。

REITに投資する側が、高値掴みをそのまま自分の運用成績に影響させることのないよう、参入タイミングに注意を払う必要があります。

②REITのリスク

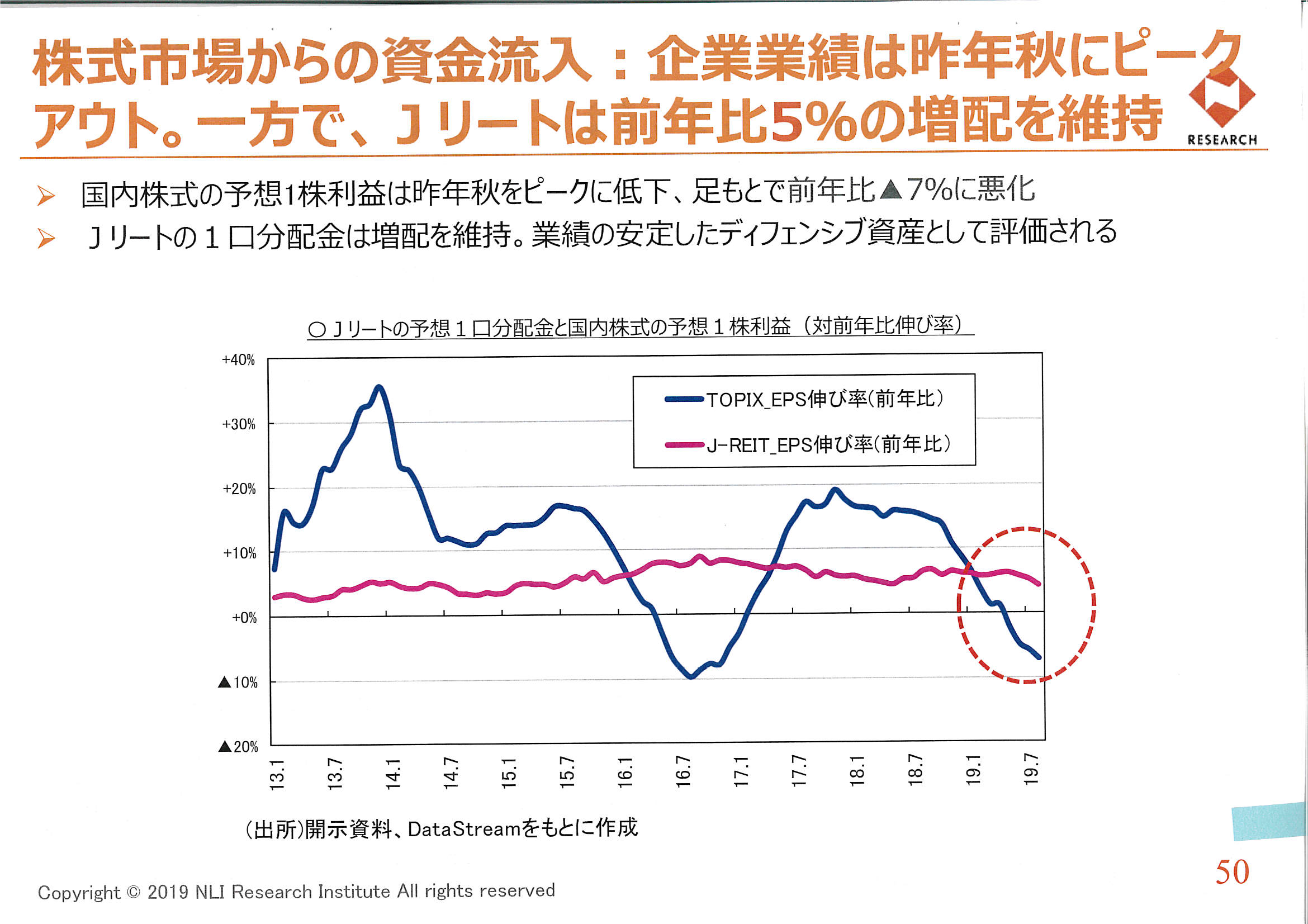

REITは家賃収入から運用コストと負債返済コストを差し引いた額をすべて投資家に分配します。

運用コストを一定とすると、返済コストが上がれば分配金は減ります。

つまり、借入金利が投資家が得るリターンに大きく影響してきます。

J-REITの借入金利は政策金利・長期金利と正確に連動しているわけではないので動向が読みにくい部分はありますが、目下の経済情勢では近い将来の借入金利上昇は考えにくいです。

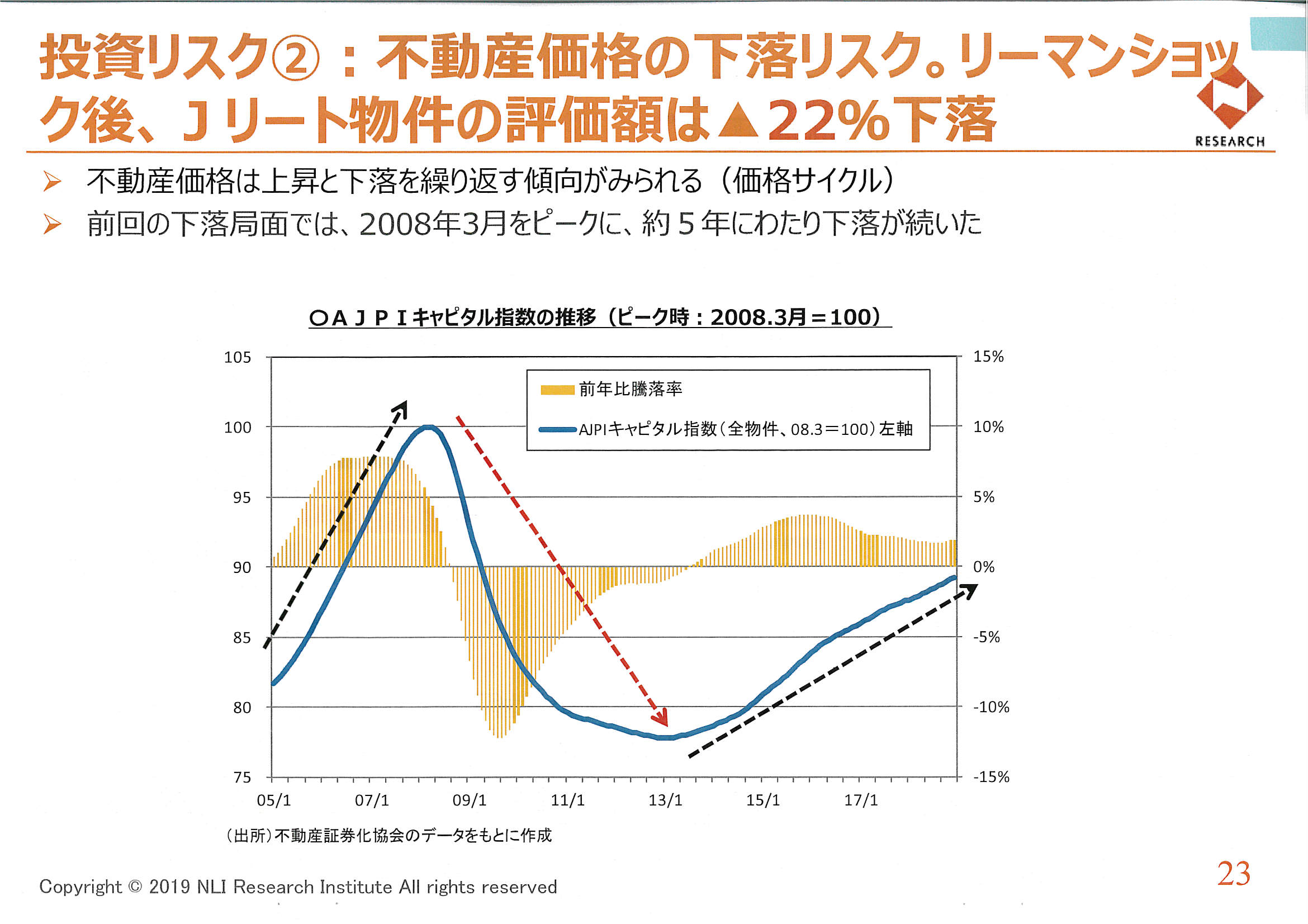

「Jリート物件の評価額は▲22%下落」ということですが、これが東証REIT指数とイコールというわけではありません。

REITは借入による物件購入を行っており、つまりその分はレバレッジがかかっていることになるので、J-REITを購入する投資家が受ける下落はより大きくなります。

2007年~2009年にかけて、東証REIT指数は約7割の下落に遭いました。

同時期のTOPIXは約6割の下落です。

株式投資と同様かそれ以上の注意が必要です。

このほかに「大地震リスク」があげられていました。

REITが保有する物件は耐震性能が高く、物的被害は限定的だろうという見込みがのべられましたが、こればかりは何とも言えません。

現在の東京ほどの人口・商業集積のある地域が大地震に襲われたことなど近年ではありません。

織り込み切れないリスクといえます。

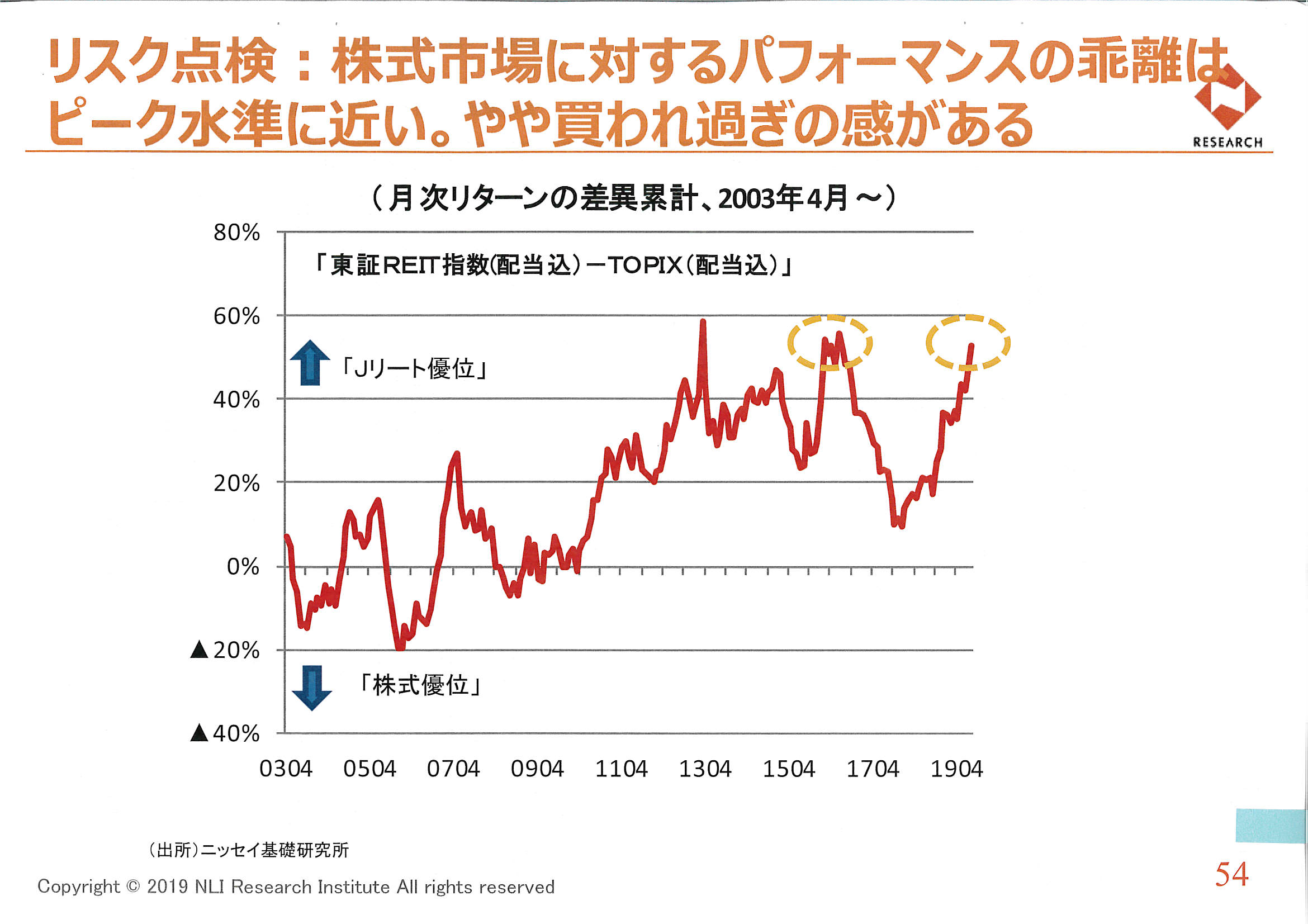

③REITと株式の関係は?

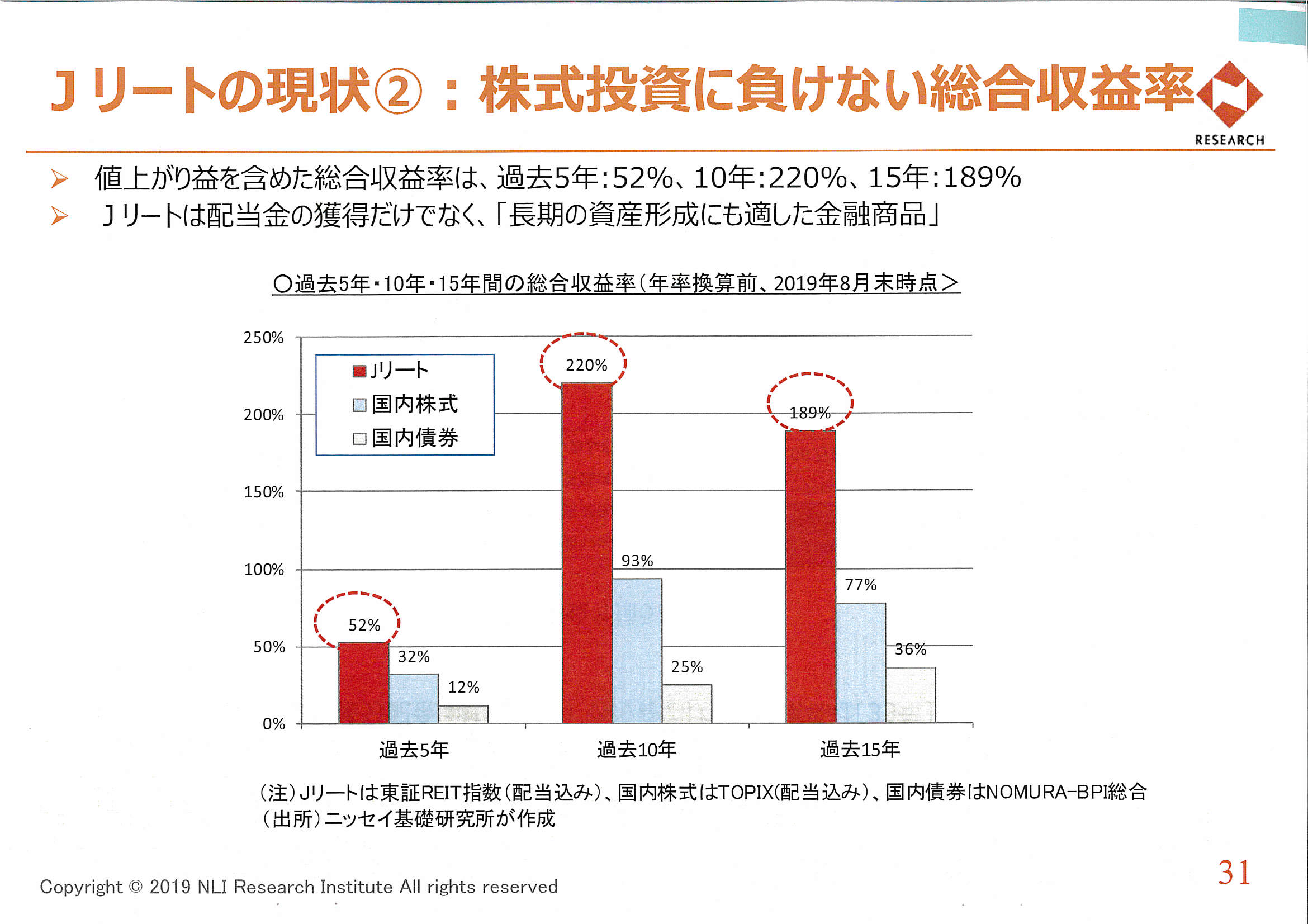

先日のブログ記事でも触れましたが、近年のJ-REITは株式を圧倒的に上回る好成績を収めてきました。

株式に対して過去10年で127%、過去15年で122%の差をつけています。

ここまで差がつくと、株式の切り返しはないのか?と思わされます。

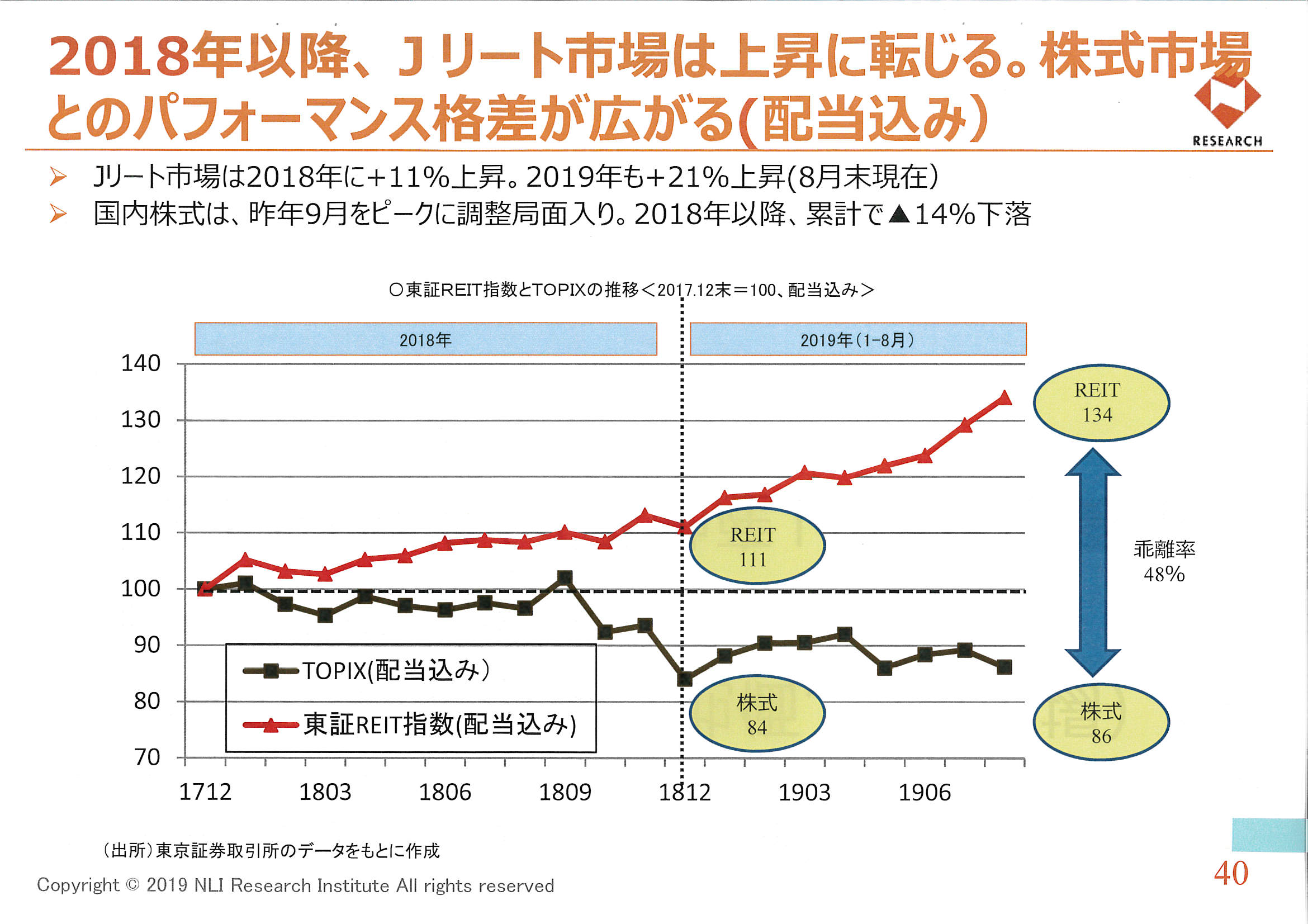

REITと株式の乖離が進んでいます。

その背景には、REITの家賃収益が極めて安定的に推移していることがあるようです。

本格的な景気後退に入れば、企業収益減➡家賃収入減になるので、少しタイムラグをおいてREITの価格も下がります。

その際の破壊力の大きさはすでに見てきました。

TOPIXに対するJ-REITの優位は、J-REIT指数がTOPIXの1.6倍になったところがどうやら天井である……というのが歴史の教えるところのようです。

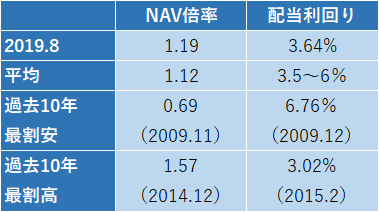

J-REITの現状を確認 割高か割安か?

東証REIT指数のNAV倍率と配当利回りを確認します。

NAV倍率は株式でいうPBRにあたります。

8月末の指数値で見ると、NAV倍率・配当利回りともに平均的です。

割高とも割安とも言えない水準であり、長期投資でコツコツ積み立てていくには悪くない位置です。

これまでの評価指標の推移を見ると、配当利回りで6%以上、NAV倍率で0.8倍以下の水準で買うことができれば、「一生モノのお宝ポジション」というところ。

配当利回りで3%台前半以下、NAV倍率で1.5倍以上で危険アラームが鳴り始めます。

人生を豊かにする「投資」の専門家

日野秀規でした。

ありがとうございました!

質問・感想お待ちしています! こちらからお願いします

LINE@に登録をお願いします。ブログの更新をお知らせします。直接ご連絡もしていただけます。

※感想やご質問は、今後の記事でご紹介させていただく場合があります。

★お金のこと、お仕事のこと、投資のこと、気軽にご相談にいらしてください。下の「ご相談メニュー」をご覧ください。

ごあいさつ

プロフィール

ご相談メニュー