完全おまかせ型ロボアドバイザー徹底研究② 「ウェルスナビ」に「標準ゆえの強みと弱み」あり!

![]()

![]()

ウェルスナビには腑に落ちない点がありつつも、「楽」という最大最高の美点が光り輝いている……というお話です。

いつもありがとうございます。

ロボアドバイザーのトップ「ウェルスナビ」とは?

今回取り上げる「ウェルスナビ」を含む、完全お任せ型ロボアドバイザーについては以前記事にしました。

完全おまかせ型ロボアドバイザー徹底比較① 一任型ロボアドはこんなにあり、こんなによく似ている

ウェルスナビは、その中でも約7割という圧倒的なシェア(運用資産額)を誇ります。

富の形成をナビゲートしてくれるんですね。

最初にウェルスナビの特徴を、メリットとデメリットとして列挙しました。

続けて記事で解説していきます。

1.投資を始めるまでがとにかく楽

2.全自動で「大体いいようにしてくれる」ので正直ありがたい。安心感がある

3.証券会社を利用する時のように買う商品を悩む必要がないので楽

4.メルマガなど、プッシュ型の情報提供がまめに行われているので、不安なく投資を続けられる。基本的な知識もつく。

1.ライバルとなるバランスファンドに比べてコスト(年間手数料1%)が割高。

2.通貨分散はされているものの、為替リスクがライバルとなるバランスファンドに比べて大きくなる

3.株式の約半分が米国株なのに加え、債券/ゴールド/REITはすべて米国資産なので米国経済・通貨にリスクが集中気味である

4.「米ドル建て最適化」の根拠がよくわからない。

5.NISA、つみたてNISA、ジュニアNISAが利用できない。

ウェルスナビのつかいかた

ウェルスナビはわずか3ステップで資産運用を始めることができます。

無料診断→口座開設→入金で開始という手軽さ。

これが最大のメリットです。

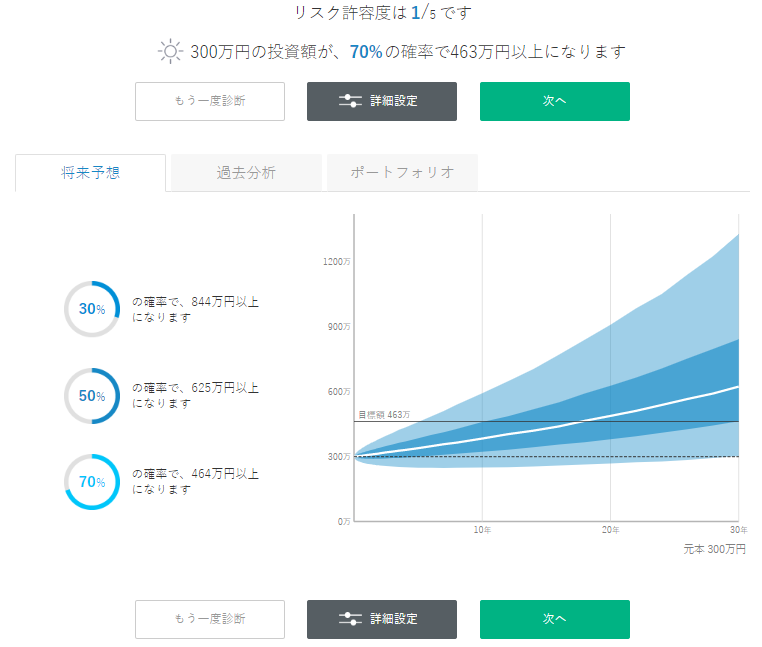

①最初に行う「無料診断」とは?

わずか6つの質問に答えるだけで、回答の内容から推定した「最適なポートフォリオ」を提案してくれます。

確認し、よければ口座開設へ進んでいきます。

①現在、何歳ですか?

➡「20代」から10歳刻みで「60代以上」まで

②年収はおおよそいくらですか?

➡「300万円未満」「300万円~」「500万円~」「1000万円~」「2000万円~」

③金融資産はおおよそいくらですか?

➡「500万円未満」「500万円~」「1000万円~」「3000万円~」「3億円~」

④毎月の積立額は?

➡「なし」「1万円」「3万円」「5万円」「10万円」

⑤資産運用の目的は?

➡「余裕資金の運用」「住宅購入のため」「退職金の運用」「子供のための長期的な資金づくり」

⑥株価が1か月で下落したら?

➡「すべて売却」「一部売却」「何もしない」「追加投資」

以上の6問です。

これらはすべて、「リスク許容度」をはかる質問です。

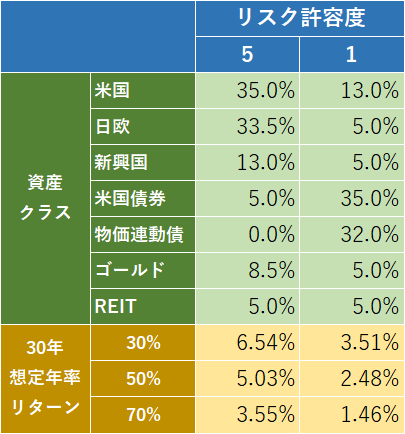

リスク許容度が高ければ株式が多くなり、少なくなれば債券が多くなりヘッジ目的のゴールドなども含まれてきます。

(「WealthNaviの資産運用アルゴリズム」より)

質問に答え終わると、診断された「リスク許容度」に応じたポートフォリオの運用成績シミュレーションが表示されます。

無料診断の結果、提案されるポートフォリオの例を挙げます。

「リスク許容度5」の場合、株式+REITが86.5%を占める積極的なポートフォリオです。

具体的には、「40代」「年収500万円~」「金融資産3000万円~」「積立なし」「余裕資金」「株価下落は何もしない」と答えるとこうなります(一例です)。

30年運用すると70%の確率で年率3.55%で運用することができ、30%の確率で年率6.54%の運用になる見込みです。

一般に株式運用の期待リターンは6%程度と言われますが、リスクを加味した現実的な想定ではこの程度となります。

「リスク許容度1」の場合、株式+REITが86.5%を占める積極的なポートフォリオです。

具体的には、「60代」「年収300万円~」「金融資産1000万円~」「積立なし」「退職金」「株価下落は何もしない」と答えるとこうなります(一例です)。

30年運用すると70%の確率で年率1.46%で運用することができ、30%の確率で年率3.51%の運用になる見込みです。

1.46%の運用というとリスクとリターンが見合うのか?という気もしてきますが、1.46%・30年で300万円➡464万円になります。

ネット銀行の定期預金(0.2%)では同期間で318万円ですから、よいと言えばよい……でしょうか?

②口座開設・その後

ポートフォリオの運用成績シミュレーション画面で「次へ」を選択するとメールアドレス入力画面に切り替わり、口座開設へ進んでいきます。

言われるがままに進め、口座開設後お金を振り込めば自動で運用が始まります。

正直、証券会社に口座を開いて運用するよりも圧倒的に簡単です。

これがウェルスナビを利用する最大のメリットです。

ウェルスナビの「運営」について確認

ウェルスナビのサービスを提供しているウェルスナビ株式会社は、設立後約4年のまだ若い企業です。

サービスの運営や継続性についても確認しておく必要があります。

①顧客資産の分別管理について

法令を遵守した顧客資産の分別管理が行われている旨、第三者である監査法人からの保証が得られています。

問題なく運営されています。

独立した監査法人の分別管理の法令遵守に関する保証報告書

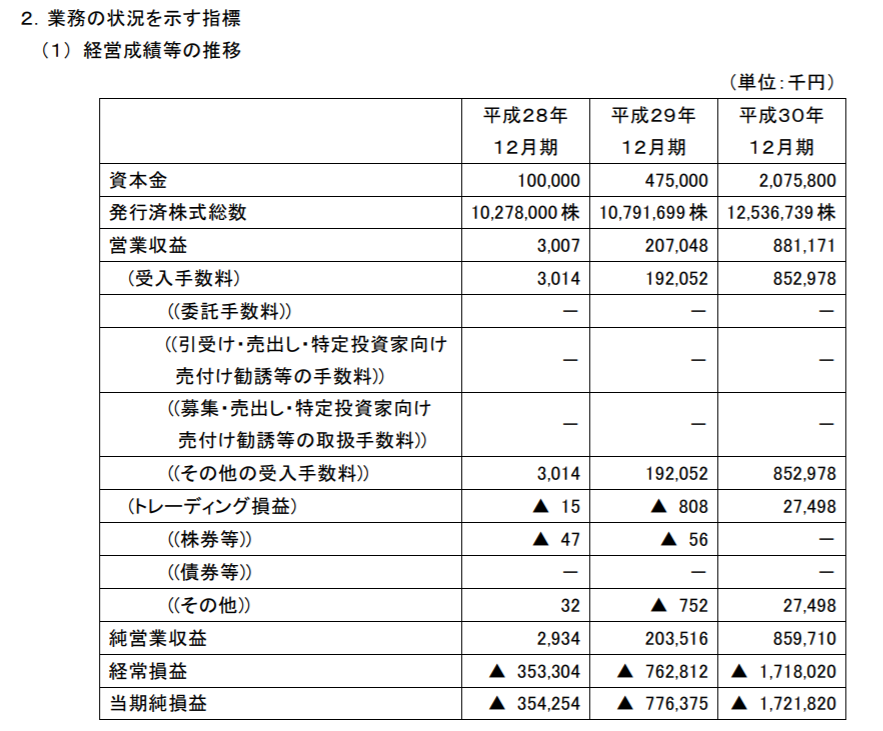

②ウェルスナビ株式会社の決算について

主な事業収益を示す「営業収益」は飛躍的に伸びており、順調に事業が拡大している様子がわかります。

ただし並行して純損失も拡大している点が気にかかります。

2018年度は約17億円の純損失となっています。

黒字化できなければ、事業の継続がむずかしくなります。

とはいえ、ウェルナビ株式会社はフィンテックベンチャーの中でも潤沢な資金調達に成功していることで知られます。

預かり資産の急拡大により営業収益もハイペースで増大中。

このまま事業の成長が続けば、数年内の黒字化が見込めます。

預かり資産がきちんと分別管理されていることと合わせ、利用には当面の不安はないと考えます。

③他金融機関との連携

直販サービスでスタートしたウェルスナビですが、販売チャネルはこの3年で大きく広がっています。

提携先はSBI証券をはじめ10社に及びます。

今後も急速な預かり資産の増大が期待できそうです。

④結論

ウェルナビの利用については現時点では全く問題ありません。

現在約1400億円の預かり資産が、2,3年経って3000億円程度まで増えていない場合にちょっと気にする必要があるか……?というくらいです。

顧客資産は分別管理されており、万一の折にも安心です。

ウェルスナビの「運用」について深掘り

・ノーベル賞受賞者の理論がベース

・経済成長の果実を取り込む

ウェルスナビの運用の基礎となる部分について、ウェブサイトではこのように説明されています。

WealthNaviとは

ただ、実はこうした形容句は他のロボアドバイザーにも、あるいは証券会社や銀行で売っている投資信託にも同じようにあてはまることだったりします。

ウェルスナビの運用について「何に基づいて何をしているのか」「何をしていないのか」を具体的に深掘りしていきます。

①米国ETFを利用

預かり資産を実際に投資するにあたり、ウェルスナビでは既存の米国ETFを購入しています。

直接株式や債券を買い付けているわけではありません。

ETFの資産からは運用経費が徴収されています。

ウェルスナビはiShares, Vanguardなどのメジャーな時価総額加重型ETFを採用しているので、ETFを通じて徴収される運用経費は平均して0.2%内外に抑えられているものと推測できます。

これで流動性を確保し適当な分散が行えること、自前の執行部隊やシステムを抱えなくて済むことを勘案すれば、米国ETFの利用は合理的です。

次にふれる「全世界の株式を時価総額比例で持つポートフォリオを最適とする」という運用方針に照らしても妥当な方法です。

②平均分散法、Black-Litterman モデル、CAPM

「世界水準の資産運用」「ノーベル賞受賞者の理論がベース」といううたい文句はこの部分にかかっています。

ここで詳しくはふれませんが、「平均分散法」「Black-Litterman モデル」「CAPM」いずれも経済学分野でノーベル賞を受賞、あるいはそれに比肩する学術研究の成果です。

最大限わかりやすく丸めてみると、

・この「時価総額比例株式ポートフォリオ」に債券・ゴールド・不動産などの資産を加えて、リスクを低くしながらできる限り高いリターンを追求するポートフォリオを作る方法を用いている。

・あくまでも理論準拠で導出されるポートフォリオで、ファンドマネージャーが鉛筆をなめて恣意的に運用するわけではない。

ということになります。

これを、「たった6つの質問で自動的に生成してくれて、あっという間に投資が始められる」という「機能性」と「簡便さ」が、ウェルスナビのすばらしいところです。

繰り返しますが、こうした理論に準拠した運用自体は標準的です。

ここでいう「標準的」という言葉は、がん治療における「標準治療」に似た意味です。

「標準=並」ではなく、有効性のエビデンスがきちんとある方法が精緻化・標準化されることで、多くの人に利用されているという意味です。

当然、「標準でない=スペシャル」ということでもありません。

③リバランスとポートフォリオの更新

高くなった資産を売り安くなった資産を買い増す「リバランス」が自動で行われるのも便利です。

・6 か月間リバランスが行われていない場合

・リスク許容度に基づき決められたポートフォリオから5%以上乖離している資産クラスがあった場合

この2つの場合に該当した際にリバランスが行われます。

リスク許容度に基づき決められたポートフォリオ自体も、毎年最新の市場データに基づき更新されます。

放置することを前提とした行き届きぶりがすばらしいです。

ただし1点だけ。

たとえば市場が不穏になったときに安全策をとるような、そういう運用メカニズムは採用されていません。

暴落した時はそれなりに落ちます。

AIがうまいことやってくれる、というようなものではありません。

ただし、リスク許容度に基づき決められたポートフォリオから5%以上乖離すればリバランスが働きますので、「事後的に暴落を活かす」運用メカニズムにはなっているといえます。

そもそも利用者のリスク許容度に基づいたポートフォリオになっているので、それ自体が暴落に対するベストな対策であるという立場です。

④運用システムの評価

①~③まで、ウェルスナビの運用プロセスをかいつまんでまとめてきました。

で、結局どうなの? という話です。

僕個人としては、ウェルスナビの「機能性」と「簡便性」は巨大な利点として認めつつ、運用の手法は「もっとコストが低く、日本人投資家にあてはまりのよいライバル」に代替されうるものだと考えています。

なんだか奥歯にものが挟まったような物言いなのは、この点は近日中にアップする予定の姉妹記事で詳しくふれるからです。

ごめんなさい。

ここでは疑問点をあげておきます。

●「米ドル建て最適化」の「理屈」について

運用方針(WealthNaviの資産運用アルゴリズム)に以下のような記述があります。

長期の国際分散投資においては、

基軸通貨である米ドル建てで資産を効率的に増やすことが

重要であるとの考えに基づき、

資産配分の最適化はドル建てで行っています。

いや、そのりくつはおかしい。

日本で提供されている、日本人個人投資家(特に零細個人)に向けたサービスなので、円建てで資産を効率的に増やすことが重要なのでは、と思いますが……。

日本がアメリカに併合されるとか、ハイパーインフレで円が紙くずになるとか。

そういう想定もできなくはないですが(ウェルスナビはもちろんこんなこと言ってません)、それならシナリオと蓋然性を見積もりそれに応じて為替ヘッジするとか、やり方があるように思います。

米ドル建てETFを使って運用するので、前提となる最適化も米ドル建てで行わなければならないということではないでしょうか。

もし、「日本株式」「日本債券」「日本REIT」を資産クラスとして独立して扱えるならば、円建ての最適化ができるはずです。

円建てでの最適化を考えるなら、たとえば米国債券なんて資産のボラティリティに比べて為替のボラティリティが大きすぎて話にならない気がします。

特にリスク管理の面で、為替が挟まらない国内資産の使いではありそうに思います。

まとめ:ウェルナビのメリットとデメリット

実は僕自身もウェルスナビを利用して運用しています。

正直、いち個人的にはサービスの納得感はあります。

安心感と言ってもいいかもしれません。

そのあたりの感覚と、一方で個人長期投資の専門家として重箱の隅をつついて見つけ出した文句を並べてみます。

今後の利用を検討している方には参考にしていただけるはずです。

1.投資を始めるまでがとにかく楽

2.全自動で「大体いいようにしてくれる」ので正直ありがたい。安心感がある

3.証券会社を利用する時のように買う商品を悩む必要がないので楽

4.メルマガなど、プッシュ型の情報提供がまめに行われているので、不安なく投資を続けられる。基本的な知識もつく。

1.ライバルとなるバランスファンドに比べてコスト(年間手数料1%)が割高。

2.通貨分散はされているものの、為替リスクがライバルとなるバランスファンドに比べて大きくなる

3.株式の約半分が米国株なのに加え、債券/ゴールド/REITはすべて米国資産なので米国経済・通貨にリスクが集中気味である

4.「米ドル建て最適化」の根拠がよくわからない。

5.NISA、つみたてNISA、ジュニアNISAが利用できない。

並べてみるとメリット・デメリットそれなりにありますが、個人的にはメリットの1と2は相当大きいと思っています。

ウェルスナビの楽さで投資への距離が縮まるなら、デメリットはすべて帳消しでよいと思うくらいです。

逆に、「投資効率を追求したい人」や「運用の筋道の納得感を重視する人」「そもそも証券会社を利用できる人」には向きません。

デメリットはすべて「代替となるライバルとの比較」を考えて出てきたものです。

近日中にライバルとの比較記事も上げますので、ご期待ください。

人生を豊かにする「投資」の専門家

日野秀規でした。

ありがとうございました!

(参考文献)

WealthNaviの資産運用アルゴリズム

米国の資産運用業界で注目されるロボ・アドバイザー

(年金運用):ブラック・リッターマン法による資産配分~その 1

CAPM(資本資産評価モデル)

質問・感想お待ちしています! こちらからお願いします

LINE@に登録をお願いします。ブログの更新をお知らせします。直接ご連絡もしていただけます。

※感想やご質問は、今後の記事でご紹介させていただく場合があります。

★お金のこと、お仕事のこと、投資のこと、気軽にご相談にいらしてください。下の「ご相談メニュー」をご覧ください。

ごあいさつ

プロフィール

ご相談メニュー