東証2部市場でのんびりガッツリ儲けよう!

![]()

![]()

東証2部に「イージーに」投資して儲ける方法を徹底的に研究しました!

のお話しです。

ありがとうございます。

日経平均・TOPIXなぞ敵ではない!

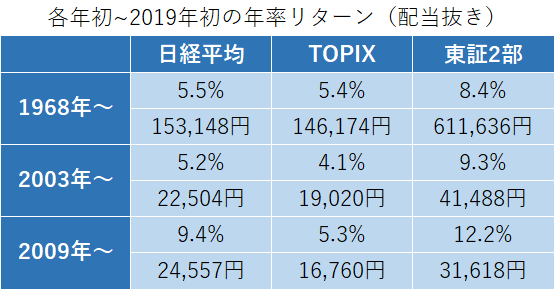

日本の株式市場を代表する指標に日経平均とTOPIXがあります。

日経平均は日本経済新聞が東証1部から225銘柄を抜き出したもので、各銘柄の株価を平均した数値に修正を加えた指数です。アメリカのダウ指数に似た手法です。

TOPIXは日本取引所グループが管理する指数で、東証市場第一部の全銘柄を時価総額比例で持った場合の成績を示します。

この2指数に含まれない、東証1部以外のマイナー株式市場はいくつかありますが、なかでも「東証市場第二部」(東証2部)の市場平均指数は、長期で日経平均・TOPIXをはるかに凌駕しています。

%表示は年率リターン、その下はそれぞれの指数・期間で10,000円を投資した場合の金額です。

TOPIX・東証2部指数が時系列でたどれるのが1968年からです。

2003年にはりそな銀行に公的資金注入が行われ、バブルの後始末にめどが立ちました。この年は現在に至る日本経済の画期となった年です。

2009年はリーマンショックで日本経済が墜落した年です。

年率・投資結果の計算には配当は含みませんが、2019年5月17日現在での配当利回りは日経平均2.31%、TOPIX2.51%、東証2部指数1.63%となっています。

配当を考慮しても、いずれのタイミングからでも東証2部の優位は動きません。

東証2部への長期投資を考えていきます。

東証2部の特徴は?

実は、東証1部と東証2部で上々の審査基準にさしたる違いはありません。

条件の違いは、見込み株主数や株式数・時価総額といった「ボリュームや大きさの違い」しかないため、優良だから1部・二流だから2部といった差は本来ないはずです。

ただし、1部上場企業と2部上場企業の大きな違いとして「資金調達の効率性」があると思います。

1部上場企業のほうが圧倒的に投資家の眼につきやすく、資金の流入が期待できます。

インデックスファンドやETFを通した資金流入や、外国からの買いの恩恵も2部上場企業に比べればはるかに大きいものです。

株価を高く保ち資金調達を行いやすい環境を得るとともに、一般的な知名度を獲得する意味でも1部上場には大きな意味があります。

裏返せば、2部上場企業は己の分を守り、保守的に経営している企業が多く含まれると思われます。

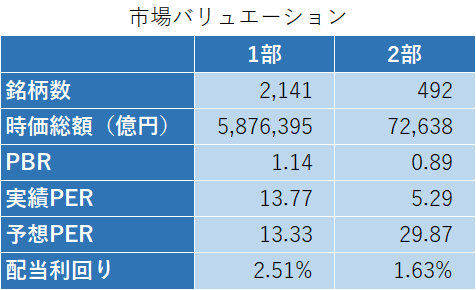

2019年5月17日現在の1部・2部市場の評価を見てみます。

2部市場は1部市場に比べて銘柄数で2割強、時価総額に至っては1.2%しかありません。

たしかに一般的なインデックス投資では無視しても差し支えない程度の割合です。

配当利回りは低いものの、PBR・PERといった指標からは2部市場の割安さが見てとれます。

裏返せば、2部市場に対する投資家の期待は1部市場に対するよりもだいぶ低いということです。

世界的に確認されているファクターである「小型割安株」の優位が、2部市場の好成績にも表れているわけです。

2部市場の予想PERが29.87と、明らかに異常値を示しているのが気にかかります。

収益予想が大幅に悪化していることを示しているからです。

今後の経済悪化が、ビジネスの現場から予告されているのです。

一般に、PERが異常値を示した時は振り返れば買い時だったということが多いです。

今後の墜落がなく、そうなればよいと願います。

東証2部は投資しにくい!

東証2部市場の優位性をあげてきたものの、現実には東証2部に広く投資する簡便な方法はありません。

「東証2部インデックスファンド・ETF」がないのです。

主に東証2部から銘柄を発掘するアクティブ投資信託もありません。「小型株ファンド」と銘打っていても、東証2部の組み入れ率が1割を超えるものはほぼありません。

理由はさだかではありませんが、以下のような推測ができます。

①成長性がないと思われている

プロである運用機関の方々は東証2部にも掘り出し物の企業があることは当然にご承知です。

ただ、投資信託やETFを買うお客様がたはそうではないかもしれません。

古めかしく鈍重で成長性のない企業が集まっているであろう「東証2部インデックスファンド」と思われてしまうのでは……ということで、商売上の引きが弱い・資金を集めにくいと判断されている可能性があります。

②アナリストがカバーしていない

運用期間もマンパワーが無尽蔵にあるわけではないので、1人のアナリストが定点観測できる銘柄数には限りがあります。

東証1部企業の分析に手いっぱいで、2部上場企業はアナリストにカバーされていない可能性があります。

時価総額や取引ボリュームの小さい銘柄が多いため、アナリストが推奨を出したところ普段に比べ買い殺到で価格がすっ飛び、執行が滞ることすらあり得ます。

ファンドマネージャーも当然日本中すべての上場企業を見ているわけではないので、アナリストにカバーされていない企業は目に入りにくいかもしれません。

③企業側がIRに力を入れていない

資金調達が急務である企業は、1部への鞍替えを周到に行います。

とすると、2部上場企業は資金需要が比較的薄く、投資家への売込み=IRに力を入れていないかもしれません。

運用機関に営業をかけていないため、アナリストやファンドマネージャーのカバー率が低いという可能性が考えられます。

自前でポートフォリオを作ってみる

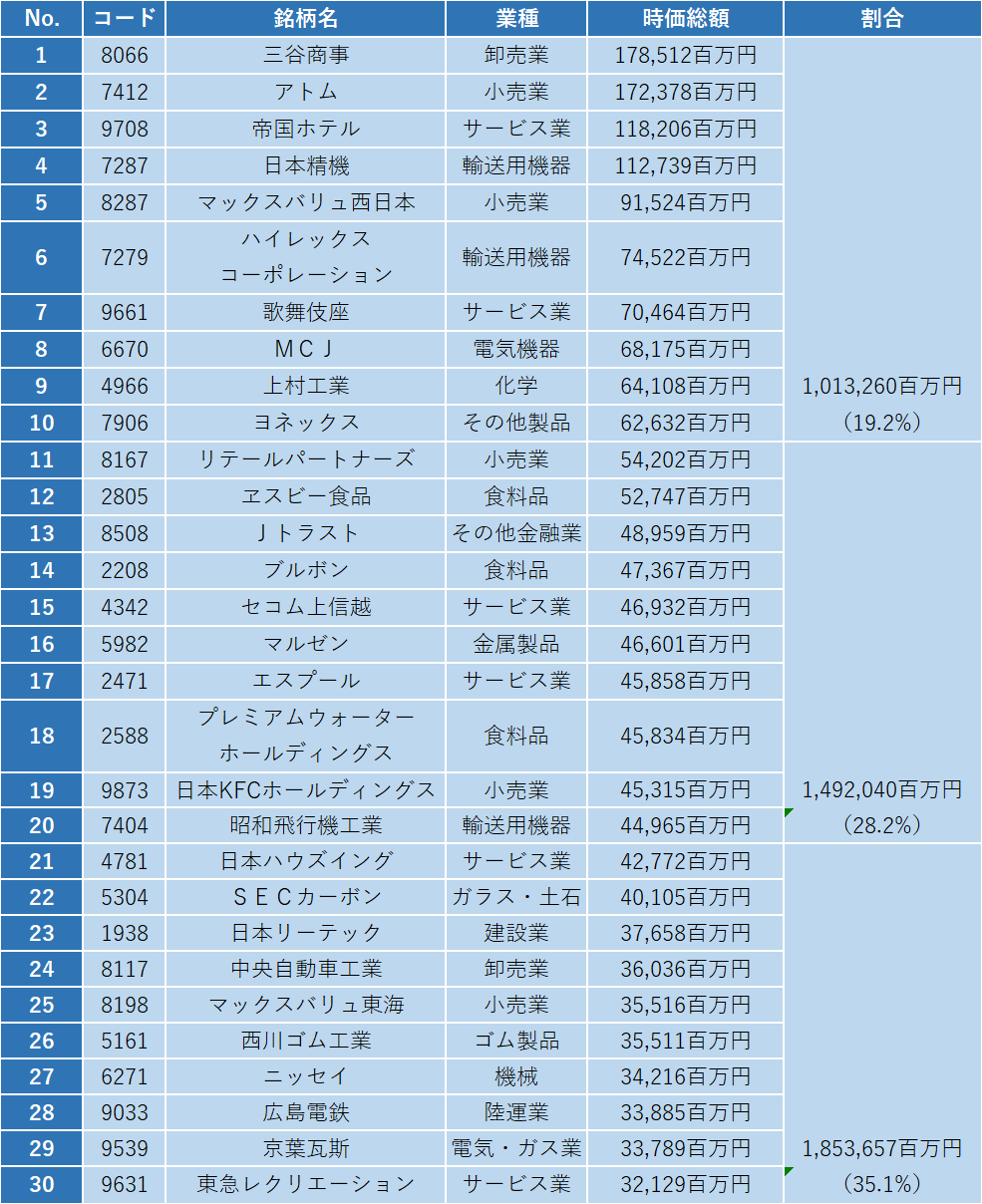

時価総額の大きいものから順に買っていけば、東証2部指数にある程度近いポートフォリオができるはずです。

上位31銘柄マイナス1銘柄を抽出すると、時価総額で35.1%のカバー率になります。

31銘柄マイナス1ですが、実は現状の東証2部では東芝が圧倒的な時価総額(約27%)を占めています。

東芝を除いた上位30銘柄と、東証2部-東芝の比率を計算したものです。

これでどれほど東証2部指数に近似できるかは、残念ながら保有してみなければわかりません。

あの巨大な米国株式市場がダウ30でかなり近似できているので、東証2部ならなおのこと上位30銘柄で十分なのでは……というのは適当すぎるでしょうか。

東証2部銘柄がもっとも多く含まれる投資信託

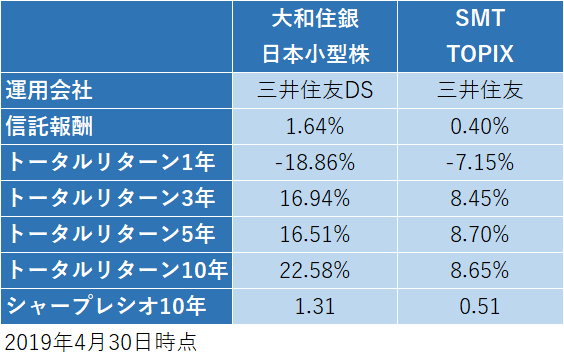

大和住銀日本小型株ファンド(三井住友DSアセット)です。

日経新聞にもしばしば登場するカリスマファンドマネージャー・苦瓜達郎氏が運用しています。

東証2部銘柄がポートフォリオの33.1%を占めます。

ジャスダック銘柄が45.3%、東証マザーズ銘柄が3.6%を占める、生粋の小型株ファンドです。

看板に偽りなしです。

上の表で見たTOPIXと東証2部指数の差以上に、圧倒的な差がついています。

アクティブ運用の真骨頂です。

東証2部市場の効果というよりファンドマネージャーのスキルによるものという気が多分にします。

アクティブファンドでは、ファンドマネージャーの交代により方針や運用成績がガラッと変わってしまうことがあります。

かつて好成績で知られた日本株バリューファンドの「アクシア」が、あるときからインデックスファンドと変わらない、ぱっとしない成績になってしまいました。

衣川明秀氏というカリスマファンドマネージャーが異動になったためです。

これまで、大和住銀アセットではファンドマネージャーの就任・交代などを公にしてきていません。

苦瓜氏がサイレントで担当を外れることもあり得ます。

もしこのファンドに投資する場合は、運用の継続性を見る意味でも最低限、東証1部以外の市場に積極投資しているかどうか程度は月報でチェックしていく必要があります。

まとめ

東証2部指数は長期で日経平均・TOPIXをはるかに上回ってきました。

PBR・PERといった指標からも、2部市場の割安さが見てとれます。世界的に確認されている「小型バリュー」ファクターの有効性が2部市場の好成績に表れています。

しかし現実には、東証2部インデックスファンド・ETFも、主に東証2部から銘柄を発掘するアクティブ投資信託もありません。

東証2部に薄く広く投資するには少々の手間かコストがかかります。

時価総額の大きいものから順に買っていき、東証2部指数への近似を期待する方法が1つ。

もう1つは、東証2部銘柄が約33%を占める大和住銀日本小型株ファンド(三井住友DSアセット)を利用することです。カリスマファンドマネージャー・苦瓜達郎氏が運用するファンドです。

アクティブファンドでは、ファンドマネージャーの交代により方針や運用成績がガラッと変わってしまうことがあります。

大和住銀日本小型株ファンドに投資する場合は、運用の継続性を見る意味でも最低限、東証1部以外の市場に積極投資しているかどうか程度は月報でチェックしていく必要があります。

お相手は、人生を豊かにする「投資」の専門家

日野秀規でした。

ありがとうございました!

質問・感想お待ちしています! こちらからお願いします

LINE@に登録をお願いします。ブログの更新をお知らせします。直接ご連絡もしていただけます。

※感想やご質問は、今後の記事でご紹介させていただく場合があります。

★お金のこと、お仕事のこと、投資のこと、気軽にご相談にいらしてください。下の「ご相談メニュー」をご覧ください。

ごあいさつ

プロフィール

ご相談メニュー