新興国株式投資のスマートチョイス③ たわらノーロードplus新興国株式低ボラティリティ高配当戦略

![]()

![]()

たわらノーロードplus新興国株式低ボラティリティ高配当戦略は、中国発経済ショックが来た時の逃げ場にはなるかな……?

のお話です。

いつもありがとうございます。

たわらノーロードplus新興国株式低ボラティリティ高配当戦略は、新興国株式に投資するスマートベータ投資信託です。

アクティブファンドですが、運用方針が明確で準じるファクターが明示されているため、ここではスマートベータ投資商品として扱います。

運用資産額は7600万円と、まだまだ成長途上といった趣です。

ただし同じマザーファンドに投資するラップ口座用の別ファンドがあり、マザーファンドの総資産は13億円を超えます。

早期クローズはなさそうです。

信託報酬は0.972%と、新興国株式に投資する商品としてはインデックスファンドを除けば低廉な水準です。

新興国株式インデックスファンドの中でもっともすぐれた商品である「楽天・新興国株式インデックス・ファンド」の信託報酬は0.25%

実質的な年間経費で比較し、スマートベータがそれを上回る成績をあげられるかどうか、徹底的に検証します。

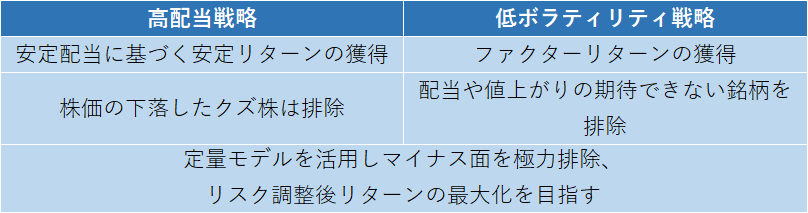

運用方針

インカム水準等に着目した独自の定量モデルを活用してポートフォリオを構築し、投資効率(リスク調整後リターン)の向上を目指します。

目論見書にはこうありますが、販売資料には運用方針が詳しく述べられています。

高配当利回りの銘柄に投資し、安定配当に基づく安定リターンの獲得をねらいます。

同時に低ボラティリティ(値動きの少ない)銘柄に投資し、ファクターリターン(低ボラティリティのポートフォリオは市場平均を長期で上回る効果)をねらいます。

「単に業績不良等で株価が下落した結果高配当となっているクズ銘柄」「値動きは少ないが配当や値上がり益が期待できないゾンビ銘柄」が必然的に紛れ込みますが、定量モデルを用いて排除することにより投資効率を追求していくファンドです。

青:市場平均ファンド(Vanguard Emerging Markets Index Fund)

黄緑:低ボラティリティETF(iShares Edge MSCI Min Vol Emerging Markets ETF・EEMV)

橙:高配当ETF(WisdomTree Emerging Markets High Dividend Fund・DEM)

参考に、新興国を投資対象とした低ボラティリティETF・高配当ETFの長期チャートを描いてみました。

2013年後半から2015年までの下落相場で低ボラティリティETFが健闘し、高配当ETFが沈んでいます。

その後の回復相場では両者間についた差が縮んできています。

低ボラティリティ・高配当が欠点を打ち消し合い、長期で好成績をあげることができればこの投資信託は成功です。

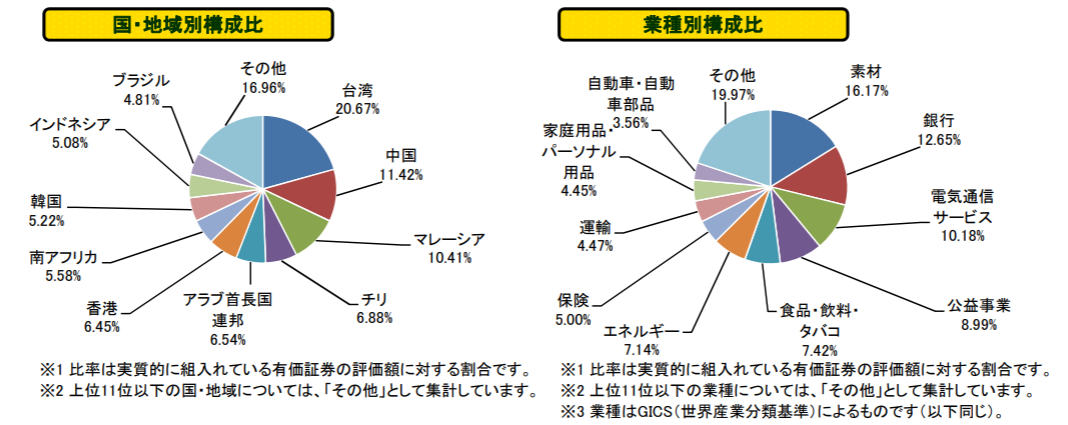

ポートフォリオ

市場平均とは大きく異なるポートフォリオです。

中国・韓国の割合が市場平均の半分以下になっている一方、台湾・マレーシアの割合が非常に大きくなっています。

チリやアラブ首長国連邦がそれぞれ6%以上を占めているのも目を引きます。

セクターでは景気敏感セクターである金融・ITの割合が抑えられている一方で、公益事業・素材・生活必需品の割合が大きくなっています。

この後に現状の運用成績があまり芳しくないことにふれますが、中国発の経済危機(不動産バブル崩壊など)がもしあれば、市場平均に比べかなりの抵抗力を示すことが期待できます。

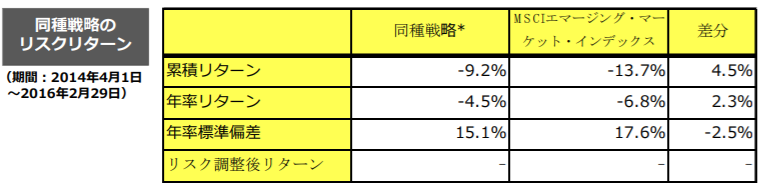

過去の運用成績

定量モデルを活用しているため、モデルを過去の相場に当てはめて過去の成績を算出する(バックテスト)ことができます。

というかこれは話が逆で、過去の相場で好成績を出すことができたモデルを使用して運用しているわけです。

2014年~2016年の約2年間では、市場平均よりもリスク(標準偏差)は低く、年率リターンは2.3%上回っています。

青:たわらノーロードplus新興国株式低ボラティリティ高配当戦略

赤:EXE-i新興国株式ファンド

実運用では2016年半ばからの上昇相場で置いてきぼりを食らい、2018年初頭までの間に市場平均にかなりの差をつけられてしまいました。

その後も差は埋めきれておらず、約3年間の運用で市場平均に15%程度の差をつけられています。

投資信託やETFが販売開始となる際にバックテストが公開されることはよくあります。

一般に、実際の運用成績はバックテストに比べると非常に地味な結果になることが多いのです。

市場のサイクルは「繰り返さず、韻を踏む」と言います。

まったく同じ市場環境がめぐってくることはありません。

ということは、ある特定の時期に最適化(非常に良い成績を出す)したモデルが、将来的に同様の成績をあげることを期待する方が間違っているのかもしれません。

ルールが単純で該当銘柄が幅広くピックアップできる戦略であれば、一定の再現性を期待してもよいでしょう。

割安・小型といったファクターリターンがそうですし、高配当・低ボラティリティも本来はそうです。

ところが戦略を複数組み合わせて、ポートフォリオの銘柄数を絞り込むほどに、再現性は低くなっていきます。

ファクターリターンは該当するすべての銘柄で同様に発生するわけではなく、少数の銘柄の好成績に引っ張られることがあるからです。

銘柄数を絞り込むほど、成績をけん引する銘柄が漏れる可能性が高くなるのです。

たわらノーロードplus新興国株式低ボラティリティ高配当戦略は122銘柄で構成されています。

この銘柄数が妥当かどうかまでは判断できませんが、先ほどチャートで紹介した低ボラティリティETF(EEMV)は312銘柄、高配当ETF(DEM)は474銘柄を保有しています。

過去2年・1年の運用成績は市場平均とほぼトントンで、下落相場では期待される通りに市場平均を上回っています。

今後のモデル調整が期待されるとともに、投資家としても下落相場が見込まれるときの避難先とするなど、工夫して利用することが望ましい商品です。

コスト

期間が異なるため完全一致の比較とはなりませんが、

たわら:1.729%(~2018.12.19)

楽天新興国:0.320%(~2018.7.17)

年間で1.4%程度のコスト差があります。

まとめ

たわらノーロードplus新興国株式低ボラティリティ高配当戦略は、新興国株式に投資するスマートベータ投資信託です。

高配当利回りの銘柄に投資し、安定配当に基づく安定リターンの獲得をねらいます。

同時に低ボラティリティ(値動きの少ない)銘柄に投資し、ファクターリターン(低ボラティリティのポートフォリオが市場平均を長期で上回る効果)をねらいます。

低ボラティリティ・高配当が欠点を打ち消し合い、長期で好成績をあげることができればこの投資信託は成功です。

運用成績は、2年間のバックテストでは市場平均を上回っていたものの、現状では約3年間の運用で市場平均に15%程度の差をつけられています。

定量モデルは過去の相場データを用いて組んだものであり現実の相場にフィットしない場合があること、コストが高いことなどがその理由です。

過去2年・1年の運用成績は市場平均とほぼトントンで、下落相場では期待される通りに市場平均を上回っています。

ただし投資国やセクター分布には中国リスク低減・下落相場抵抗の色合いが強く表れているため、中国発の経済危機(不動産バブル崩壊など)がもしあれば、市場平均に比べかなりの抵抗力を示すことが期待できます。

下落相場が見込まれるときの避難先とするなど、工夫して利用することが望ましい商品です。

お相手は、人生を豊かにする「投資」の専門家

日野秀規でした。

ありがとうございました!

(参考文献)

低ボラティリティ戦略の構築 ファクター投資を理解する

質問・感想お待ちしています! こちらからお願いします

LINE@に登録をお願いします。ブログの更新をお知らせします。直接ご連絡もしていただけます。

※感想やご質問は、今後の記事でご紹介させていただく場合があります。

★お金のこと、お仕事のこと、投資のこと、気軽にご相談にいらしてください。下の「ご相談メニュー」をご覧ください。

ごあいさつ

プロフィール

ご相談メニュー