徹底解析! 野村株主還元70ETFが面白くて、もうかりそうな予感

![]()

![]()

野村株主還元70ETFで優良企業からお金をじゃんじゃん巻き上げよう!のお話です。

いつもありがとうございます。

NEXT FUNDS野村株主還元70連動型上場投信が設定されました

本年4月18日に、野村アセットより新しい日本株式ETF「NEXT FUNDS野村株主還元70連動型上場投信」(野村株主還元70ETF)が設定されました。

「株主還元」という、近年の経済・資本市場の特徴的な流れをとらえた新機軸の商品です。

バックテストではTOPIX(配当込み)との比較で、年率3.7%上回る好成績を示しています。

「株主還元とは何か?」を軸に、商品性と将来性を徹底解析していきます。

「株主還元」の考え方とは?

「株主還元」をわかりやすくひと言で言うと、

「事業への再投資」以外の、株主価値を増大させる方法

ということになります。

大きく以下のような手法があります。

②借金返済

③自社株買い

①は直接株主にお金をわたす行為なのでわかりやすいですね。

②は負債を償却することで将来の利息返済を減らすことができるため、その分が株主価値の増大に貢献します。

③は、市場に出ている株式を企業が購入し、流通する株数を減らすことです。

企業が購入した株を再売出しせずにいる、または償却するとなれば、既存株主の1株当たりの利益や資産が増加し、有利になります。

なかでも近年、特に注目を集めているのが自社株買いです。

2019年1月17日の日経新聞電子版によると、上場企業の配当と自社株買いを合わせた「株主還元」の額が、この5年間で約2倍の15兆円に達しているといいます。

前年度からは25%の増加で、予想純利益の半分程度にのぼる見通しです。

株主還元という意味合いは同じでも、配当の支払いは株主が所得税を負担することになります。

自社株買いであれば投資家が自分の意志で現金化するまで税金がかからないので、その点が有利です。

自社株買いは世界的に広く行われており、とくにアメリカでは近年の株価上昇の大きな要因とされています。

配当と自社株買いを合わせて“Shareholder Yield”、株主(還元)利回りとよび、企業の「株主に収益を還元する力」を示す指標として注目されています。

野村株主還元70ETFの特徴は?

①商品・連動する指数の特徴

野村株主還元70ETFは東証に上場しているETFです。

経費率は0.35%で、1・4・7・10月に分配があります。

金融セクターを除外した国内の株式から、積極的に株主還元を行っている70銘柄で構成される株価指数「野村株主還元70」に連動します。

「野村株主還元70」は2%のウェイト上限付きの時価総額加重株価指数です。

大型株は等ウェイト、小型株は時価総額に比例します。

構成銘柄は「ネット総還元利回り」を用いて選定されます。

ネット総還元利回りは、ネット総還元金額を株式時価総額で割ったものです。

ネット総還元金額は、

実績配当総額の過去3年平均値+実績自社株買い総額の過去3年平均値-実績増資総額の過去3年平均値

で算定されます。

新しい投資家から資本を募る「増資」は、既存株主の資産・利益の持ち分を減少させます。

そのため、既存株主の資産・利益の持ち分を増加させる配当・自社株買いから増資分を差し引くわけです。

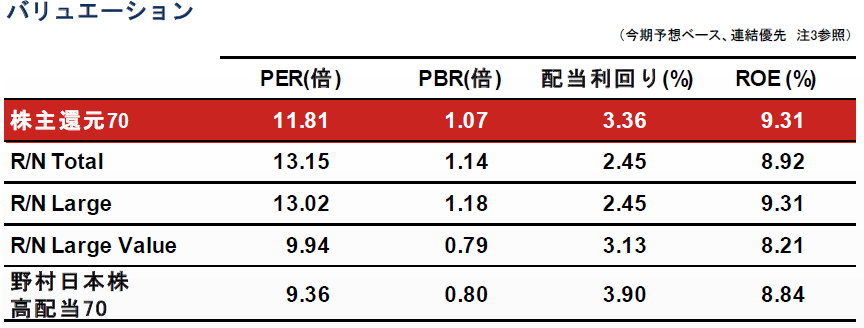

②ポートフォリオの評価

R/N Total:Russell/Nomuraトータル指数

R/N Large:Russell/Nomura大型株指数

R/N Large Value:Russell/Nomura大型バリュー株指数

株主還元70は、トータル指数との比較ではPER, PBRが低く、配当利回りは高くなっています。

「ネット総還元利回り」の高さで銘柄が選別されていることで、典型的なバリュー株指数の特徴が表れています。

ROEの高さは経営の効率性を示しています。自社株買いは「資本を圧縮して借入を増やし資本当たりのリターンを高める」まさにROEを高める経営政策といえます。

自社株買い・配当の利回りと継続性(3年)スクリーニングを併せて行っていることで、割安度と経営の安定性(クオリティ)を兼ね備えた企業が選別されているわけです。

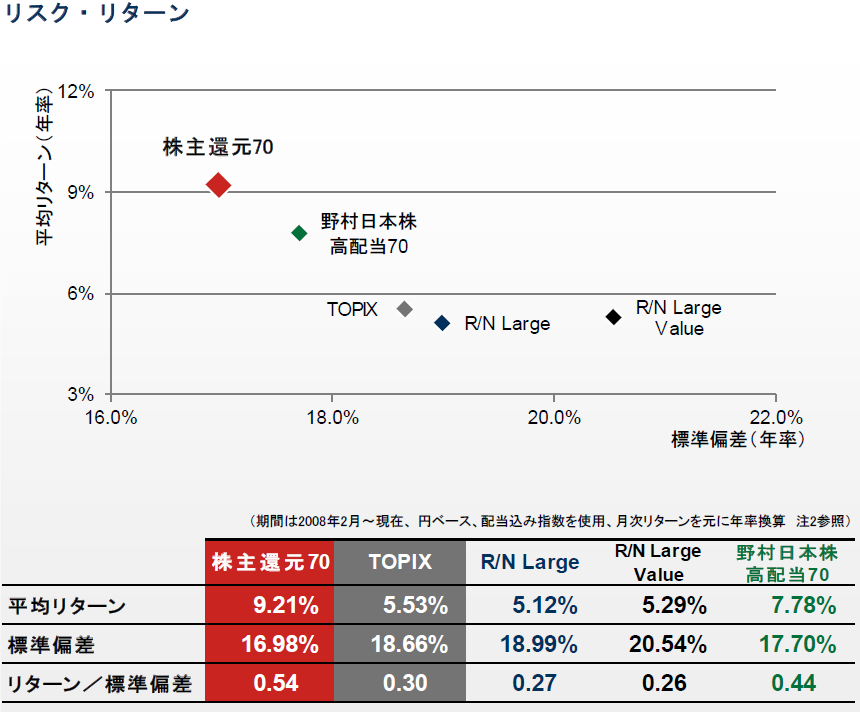

③リスク・リターンの評価

株主還元70は、比較対象であるTOPIX・野村日本株高配当70などに比べ、リスクは低くリターンの高い、非常に優秀な指数です。

今後もバックテスト同様にうまくいくなら万々歳なのですが……。

結局、買いなのか? 予想される今後の展開は?

①「株主還元」は重要だが未来志向ではない、高成長もないが、堅実である

株主還元は株主の「手取り」を増加させるので、投資家に歓迎され株価は上昇しやすくなります。

僕らは現金が大好きです。

ですが、株式保有の本来の意味を考えると、現金でもらう代わりに「投資家の株式持ち分の価値」を増加させる方法が別にあることに気づきます。

「有効な、事業への投資」です。

本来、配当や自社株買いなどの資本政策は、企業の価値には影響を与えないとされています。

「モディリアーニ・ミラーの第2命題」です。

企業の価値を左右するのは「事業への投資」なのです。

株主還元は、あくまで事業投資以外の利益配分の変更にすぎません。

野村株主還元70は、事業投資にばく進し続けるアマゾンのような高成長企業を排し、事業投資と高水準な株主還元の継続を両立させる企業に投資します。

堅実な事業性と保守的な経営戦略を持つ企業を多く保有することが予想されるため、長期保有で報われる商品といえます。

下落相場に抵抗し、上昇相場には控えめについていく結果、長期では市場平均を上回っていくイメージです。

②「株主資本主義」の動向

株式の総供給量の増減は、株式の収益率に大きな影響を与えます。

アメリカでは2009年から2018年までの間に4兆7000億ドル(約500兆円)相当の自社株買いが実施され、株の供給量の減少が収益率を支えました。

その間、中国はアメリカをはるかに上回る経済成長を遂げました。

しかし中国への株式投資は、経済成長に伴って企業が巨額の増資を長年にわたり行った結果、1株当たりの収益が薄まり続けた、投資家は米国に比べはるかにみすぼらしい収益を得るにとどまりました。

日本は、経済思想や政策面で常にアメリカの後追いをしています。

かつては従業員が主役だった日本企業は、「会社は株主のもの」という株主資本主義の輸入によって様変わりしました。

株主還元の掛け声もその一環で、今後も続いていく動きです。

アメリカでの自社株買いの隆盛は、リーマンショック以降の急激な量的緩和・信用緩和によるマネーの増大が背景にあります。

ほとんどタダでいくらでも借りられるお金で自社株を買いこめば、ほぼノーコストで株価が上がります。

経営者は評価され、報酬や退職金は青天井に上がりました。

日本は長年デフレに苦しみ、アメリカ以上に金利は上がりにくい環境です。

そのうえ、MMT(現代貨幣理論)という新しい経済思想まで出てきました。

金利はゼロに張り付かせて、完全雇用の水準までの需要は政府が創出するが、許容するのはマイルドインフレまで。というのがMMTの骨子です。

今は総攻撃に遭っている経済思想ですが、世界的に金融政策の限界が見え始めており、MMTの考え方に基づく、あるいはMMTを換骨奪胎した経済運営が遅かれ早かれ行われると思います。

優良企業であればお金は永遠に借り放題になるはずです(今でもそうかもしれませんが)。

日本の株主還元策がアメリカの後を追うことに、支障はまったくありません。

その意味で、野村株主還元70は日本経済の最先端をいく商品です。

株主利益を取るには最適の商品の1つであることは間違いありません。

まとめ

野村株主還元70ETFは、「株主還元」という、近年の経済・資本市場の特徴的な動きをとらえた新機軸の商品です。

株主還元とは、「事業への再投資」以外の、株主価値を増大させる方法です。

配当と自社株買いを合わせて“Shareholder Yield”、株主(還元)利回りとよび、企業の「株主に収益を還元する力」を示す指標として注目されています。

野村株主還元70ETFは、国内の株式から金融セクターを除外し、配当および自社株買い等を基にした定量的な指標によって選定された、積極的に株主還元を行っている70銘柄で構成される株価指数「野村株主還元70」に連動します。

自社株買い・配当の利回りと継続性(3年)スクリーニングを併せて行っていることで、割安度と経営の安定性(クオリティ)を兼ね備えた企業が選別されています。

バックテストでは、TOPIX・野村日本株高配当70などに比べ、リスクは低くリターンが高い非常に優秀な指数です。

事業投資にばく進し続けるアマゾンのような高成長企業を排し、事業投資と高水準な株主還元の継続を両立させる企業に投資します。

堅実な事業性と保守的な経営戦略を持つ企業を多く保有することが予想されるため、長期保有で報われる商品といえます。

株主資本主義という近年の経済思想に合致した、ある意味日本経済の最先端をいく商品です。

株主利益を取るには最適の商品の1つであることは間違いありません。

お相手は、人生を豊かにする「投資」の専門家

日野秀規でした。

ありがとうございました!

(参考文献)

Rolling Returns Of A Winning Buyback Strategy

割安な中国株、投資する前によく考えよ

質問・感想お待ちしています! こちらからお願いします

LINE@に登録をお願いします。ブログの更新をお知らせします。直接ご連絡もしていただけます。

※感想やご質問は、今後の記事でご紹介させていただく場合があります。

★お金のこと、お仕事のこと、投資のこと、気軽にご相談にいらしてください。下の「ご相談メニュー」をご覧ください。

ごあいさつ

プロフィール

ご相談メニュー