完全おまかせ型ロボアドバイザー徹底研究③ 「THEO」は「資産運用の全部盛り」!

![]()

![]()

「投資自体にさほど興味がない」「ドキドキせず適度に増えればいい」という方には大声でお勧めしてまわりたい……が、それには条件があります。というお話です。

いつもありがとうございます。

ロボアドバイザーの2番手「THEO」とは?

今回取り上げる「THEO」を含む、完全お任せ型ロボアドバイザーについては以前記事にしました。

完全おまかせ型ロボアドバイザー徹底比較① 一任型ロボアドはこんなにあり、こんなによく似ている

THEOはロボアド2番手、預かり資産が360億円突破という現状です。

最初にTHEOの特徴を、メリットとデメリットとして列挙しました。

続けて記事で解説していきます。

1.証券会社で投資をするのに比べてだいぶ楽

2.全自動で「大体いいようにしてくれる」ので正直ありがたい。安心感がある

3.証券会社を利用する時のように買う商品を悩む必要がないので楽

4.新しい学術研究を取り入れた運用アルゴリズムの改善が続けられているので、高水準な運用成績をおさめる期待が持てる

1.ライバルとなるバランスファンドに比べてコスト(年間手数料0.9%~0.65%)が割高

2.通貨分散はされているものの、為替リスクがライバルとなるバランスファンドに比べてやはり大きくなるかも

3.「最小分散ポートフォリオ」の意味がよくわからない

4.NISA、つみたてNISA、ジュニアNISAが利用できない

5.ウェルスナビに比べて、想定顧客層へのマーケティングに若干の疑問あり。今後の預かり資産の伸びに注目

THEOのつかいかた

①無料でTHEOを体験

わずか5つの質問に答えるだけで、回答の内容から推定したポートフォリオを教えてくれます。

ただしポートフォリオの詳細まではわかりません。

確認し、よければ口座開設へ進んでいきます。

①年齢 数値を入力

②年収 数値を入力

③毎月の貯蓄額 数値を入力

④現在の金融資産額 数値を入力

⑤THEOで運用したい金額 数値を入力

以上の5問です。

ここで1つ引っかかるのが……

「③毎月の貯蓄額」を入力する際に、

「○代の平均貯蓄率は手取りの○%です。あなたの年収の場合、毎月〇万円が平均的な貯蓄額にあたります。」

というメッセージが表示されます。

これが結構な優等生の数字になっておりまして……。

手取りからの平均貯蓄率は、20代:35.4%、30代:34.6%、40代:30.2%ということです。

これはちょっと実感に合わない!

たとえば20代で年収400万円、月の手取りが23万円だとします。

毎月8万円貯金できるか……ムリでしょう!

20代のうちから手取りの35%を貯蓄できるような方なんて、日本全国を見たらごく一部のエリート層の中でも貯蓄意欲が非常に高いという、ごくごく限定された存在のように思います。

総務省統計局「平成28年家計調査結果」を加工して算出したとのことですが、元データを見てもどこをどう加工したのががよくわかりませんでした。

背伸びした金額を入力しても試算の意味が変わってきますから、ご自分の身の丈に合った金額を入力しましょう。

この数値に影響されて、多めに入力し投資意欲が増すならよいとも言えますが……。

ともあれ入力を終えると画面が切り替わります。

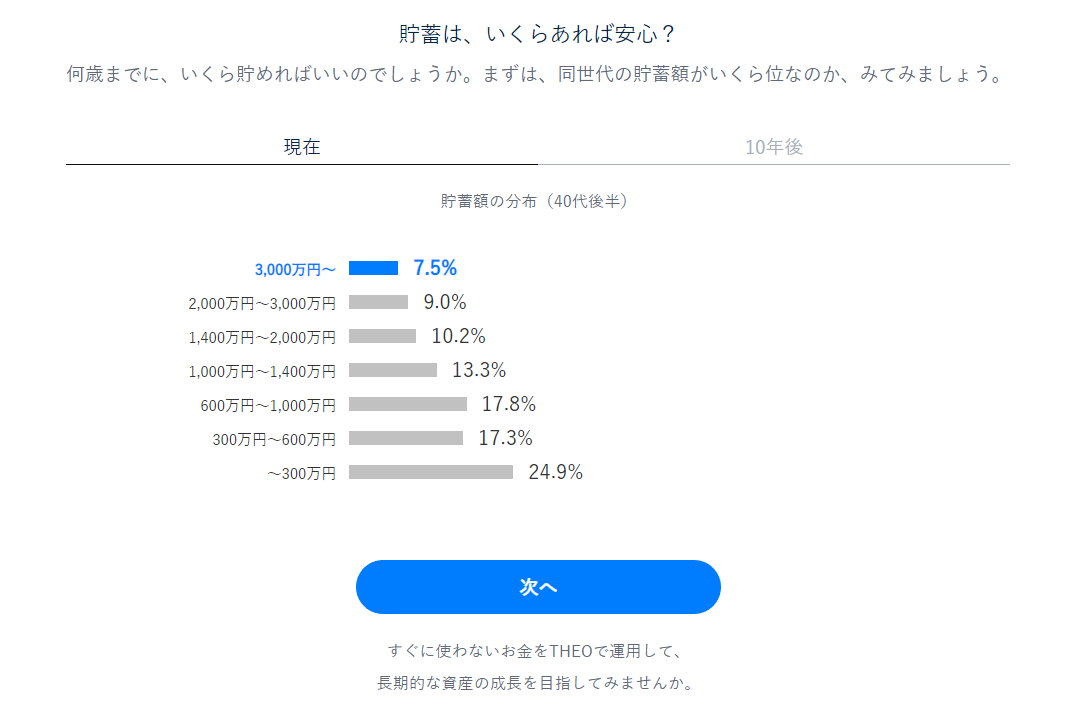

入力された数値を基にした運用成果予測が表示されます。

その下には同世代、およびその10年後の貯蓄額額分布が表示されます。

10年後の分布では、前頁で入力した貯蓄額にTHEOでの運用成果予測を加えた数値を表示してくれたらより便利なのですが……。

「貯蓄率平均」「同世代の貯蓄額の分布」と、雑駁な統計数値が出てくるのが少し気にかかります。

他人がどうなっているのかが気になるのはある意味人間の本性というものですが、それに惑わされて一喜一憂してしまってもよくない。

つい最近話題になった「老後資金2000万円不足問題」と全く同じ、無意味な感情のぶれが生じます。

住宅取得であったり子息の教育資金であったり、それこそ老後資金であったり。

世代にフィットした支出トピックの情報提供などであれば、利用者それぞれの立場でより現実的に考えることができ、前向きな投資意欲がわくのでは……と愚考する次第です。

と、それはさておき。

「同世代の貯蓄額の分布」のページにある「次へ」をクリックするとメールアドレスを登録する画面に切り替わります。

登録後、到着したメールにあるバナーをクリックすると、アンケート結果に応じた資産運用方針を見ることができます。

「次へ」をクリックすると口座開設手続き画面に切り替わります。

②感想

現状、ロボアドバイザーではウェルスナビとTHEOが2強といってもよい様相です。

使い勝手や運用についても、当然ウェルスナビとの比較対象の感想になります。

その点を踏まえて感じられるのが、

良くも悪くもTHEOは「意識高い系」だということ。

選ばせるウェルスナビ、数値を入力させるTHEO。

どんどんシミュレーションさせて結果を見せる鷹揚なウェルスナビ、シミュレーション結果表示をメルアド取得にからめる几帳面なTHEO。

サイトデザインが無難なウェルスナビ、グッドデザイン賞受賞をうたい物語を語るTHEO。

細かい説明は「ちゃんとやってます」で省いて手軽さ全振りのウェルスナビ、「貯蓄率平均」「同世代の貯蓄額の分布」「お任せ運用・カスタマイズ運用」など細々説明しコンプラ重視のTHEO。

どの点もちょっとだけ、面倒くさいんです。

正々堂々、わかってほしい、納得してもらいたい。

「すべてお伝えします」「お客様のために」の裏に、胸を張るスタッフがうっすらと透けて見えるかのような感があります。

スタッフ紹介のページまであるからです。

もちろん全部よいことなんです。

でも、マーケティング的には顧客を選んでしまうのではないかなぁという印象があります。

「知ることで前向きに行動できる」と思う人たちが、「考えたくないことだけどおぜん立てしてくれるなら考えないでもない」という人にうまく訴求できているのか。

その辺でウェルスナビが非常にそつがない分、余計に感じられてしまいます。

逆にうまくはまって、ロイヤルティの高い顧客が獲得できる可能性もありますが……。

基本サクサク進められて、詳しく知りたい顧客は追加情報を容易に得られるような、そんな導線になるともっといいのになぁという感想です。

もちろん、証券会社に口座を開いて自分で商品を選んで購入するよりはずいぶん簡単なのは間違いありません。

THEOの「運営」について確認

THEOのサービスを提供している株式会社お金のデザインは、設立後約6年を数えます。

2017年には、「日本経済新聞が選ぶ次世代のユニコーン企業」に選出されました。

企業価値10億ドル(約1120億円)以上の未上場企業が「ユニコーン」とされ、その予備軍の有力スタートアップを含めて「NEXTユニコーン」に名を連ねています。

メルカリ、freee、BizReach、ラクスルといった日の出の勢いの企業も含まれます。

ウェルスナビも併せて選出されていました。

このようにまだ若い企業ですので、サービスの運営や継続性について確認していきます。

①顧客資産の分別管理について

現金については顧客からの預かり額と同額を常に国内信託銀行に預け、ETF資産は米国の保管期間に分別管理されています。

監査法人や日本証券業協会の監査を受けながら、問題なく運営されています。

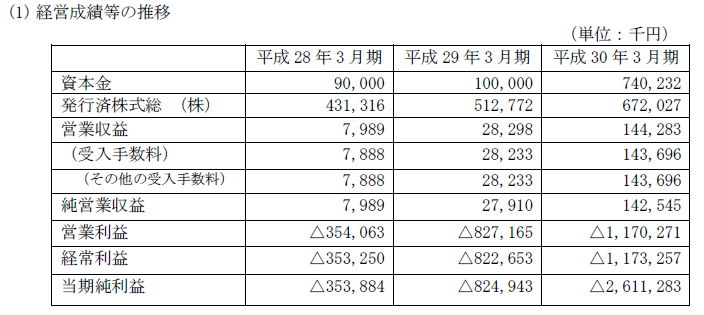

②株式会社お金のデザインの財務について

主な事業収益を示す「営業収益」は飛躍的に伸びており、順調に事業が拡大している様子がわかります。

ただし並行して純損失も拡大している点が気にかかります。

2018年度は約26億円の純損失となっています。

黒字化できなければ、事業の継続がむずかしくなります。

とはいえ、ユニコーン企業に選出されているように企業価値は高く評価されており、今後の資金調達にも問題はなさそうです。

流動比率、自己資本比率といった経営指標も問題ありません。

預かり資産がきちんと分別管理されていることと合わせ、利用には当面の不安はないと考えます。

③他事業について

機関投資家向け運用サービス「ARCA GLOBAL ASSET」、iDeco運営管理事業「MYDC」などの事業も手掛けていますが、調査した限りではまだ育成中の事業のようです。

まずはTHEOで数年内に一本立ちできるよう、成長を期待します。

④他金融機関との連携

提携先はドコモや全国地方銀行など全22社に及びます。

今後も急速な預かり資産の増大が期待できそうです。

⑤結論

THEOの利用については現時点では全く問題ありません。

ただし、この数年のうちに預かり資産を飛躍的に伸長させていく必要があります。

期待される顧客像にとっては、ウェルスナビとTHEOの間に大きな違いを見出すことはできません。

となれば、現状すでに1000億円以上の差をつけられているウェルナビがスタンダードとして確立し、THEOが片隅に追いやられていく可能性もあります。

任天堂に対するセガのようになってほしくはありません。

マーケティングの改善に期待します。

THEOの「運用」について深掘り

THEOの「おまかせ運用」の強みは以下の点とされます。

・毎月リバランス

・3か月ごとのポートフォリオ更新

(おまかせ運用 手間をかけることなく常に適切なポートフォリオに より)

運用アルゴリズムの改善を続けていくという姿勢が、THEOの最大のセールスポイントだと思います。

これからふれていくTHEOの運用手法は、新しい学術研究と資産運用業界のトレンドにキャッチアップしたものだからです。

ここがウェルスナビとの最大の相違点であり、売りになるポイントです。

クロウト好みと言えばそうなのですが……。

(ウェルスナビも日々改良されているのかもしれませんが、この点を明確にうたっているわけではありません。採用されている運用手法もオーソドックスなものです)

THEOの運用について具体的に深掘りしていきます。

①米国ETFを利用

預かり資産を実際に投資するにあたり、THEOでは既存の米国ETFを購入しています。

直接株式や債券を買い付けているわけではありません。

ETFの資産からは運用経費が徴収されています。

THEOはSPDRs, Vanguardなどのメジャーでマーケットメイクが適切に行われているETFを採用しているので、ETFを通じて徴収される運用経費は平均して0.2%内外に抑えられているものと推測できます。

これで流動性を確保し適当な分散が行えること、自前の執行部隊やシステムを抱えなくて済むことを勘案すれば、米国ETFの利用は合理的です。

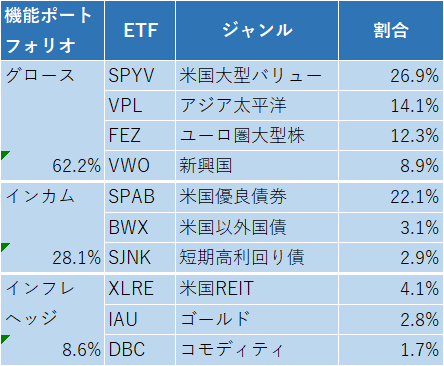

②グロース/インカム/インフレヘッジの3ポートフォリオ

THEOは基本となる「機能ポートフォリオ」として、

・グロース(株式)

・インカム(債券)

・インフレヘッジ(不動産・コモディティ・物価連動債)

以上3種のポートフォリオを運用しています。

利用者の5つの質問の答えをもとに、3つのポートフォリオを組み合わせるわけです。

それぞれの機能ポートフォリオは複数のETFで構成されます

グロースは18、インカムは16、インフレヘッジは10のETFをそれぞれ保有し、地域・資産・通貨の適切な分散が図られています。

実際の投資はこんな感じです(一例)。

投資金額が少ないため、保有するETFも少なくなっていると思われます。

数百万円単位の投資であれば、全44ETFを保有することになります。

日本のネット証券では購入できないETFが複数組み入れられていますが、中でも「米国大型バリュー」ETFが、組み入れられている点が目を引きます。

ここが、先にふれた「新しい学術研究と資産運用業界のトレンドにキャッチアップしたTHEOの運用手法」が現れている部分です。

③ファクター投資

「THEOの運用手法の主軸は、ファクターインベストメントと呼ばれるもので、そのファクターインベストメントは、世界有数の機関投資家において採用が進んでおり、すでに運用の主流になりつつあるといっても過言ではありません。」

機関投資家にも選ばれる、THEOの運用手法とは?

株式会社お金のデザインの創立者のコメントです。

ウェルスナビが採用している、市場ポートフォリオをベースとした分散投資を拡張した「ファクター投資」を行っていると明確に述べられています。

ファクター投資については当ブログで以前記事にしました。

徹底攻略・新興国株式の長期投資 インデックス投資を超えて

THEOは非常に著名な学術研究である「ファマ・フレンチの3ファクターモデル」に基づくファクター投資を行います。

「ファクター投資」を最大限わかりやすく丸めてみると、

①市場ポートフォリオに投資するリターン

②小型株式を保有することで追加されるリターン

③割安株式を保有することで追加されるリターン

・ただし②③をいたずらに増やしても、結果のばらつきが大きくなるので運用成果が常に改善されるとは限らない。さじ加減がある

というものです。

適切に「割安株ETF」「小型株ETF」を利用することで、時価総額比例ポートフォリオを上回る運用成果が期待できます。

ウェルスナビを含む「標準的な手法」を、次世代の学術研究成果が取り入れることで運用成績で上回る可能性がある、ということです。

④下落相場への抵抗を重視する「AIアシスト」と「最小分散」

相場の上昇・下落は投資家の心理に大きく左右されます。

THEOはその機微をとらえるAIを利用しています。

ニュースサイトやブログ・SNSをAIでテキスト分析し、市場心理をスコア化した「Thomson Reuters Market Psych Indices (TRMI)」を用いています。

スコアのサインに応じて、下落相場に備えたポートフォリオの最適化を行うシステムです。

同時に、グロース(株式)ポートフォリオの構築にあたっても「最小分散ポートフォリオ」を基本とし、値動きのぶれを最小化する手法を用いています。

下落相場に「二重の抵抗」ができるシステムになっているわけです。

……というふうに説明書きにはありますが、実はよくわからない部分もあります。

「最小分散ポートフォリオ」についてです。

⑤「最小分散ポートフォリオ」ってこんな感じでしたっけ?

「最小分散ポートフォリオ」を最大限分かりやすく丸めてみると、

株式1銘柄ごとの値動きを『波』と見立てて、波が最も効率よく値動きを打ち消し合う割合を導き出す数学的手法

という感じになります。

投資運用先進国の米国では、この手法を用いたETFが数年前から盛んに利用されています。

商品名に「minimum volatility」とついたETFがそれです。

最近の景気停滞懸念・米中貿易戦争による相場不安に際して、これらのETFが買われているというニュースを再三目にしました。

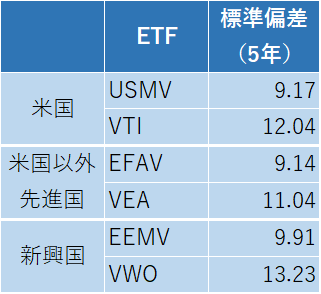

USMV iShares Edge MSCI Min Vol U.S.A. ETF

EFAV iShares Edge MSCI Min Vol EAFE ETF

EEMV iShares Edge MSCI Min Vol Emerging Markets ETF

このあたりがメジャーどころです。

日本でも「iシェアーズ MSCI 日本株最小分散 ETF(1477)」という商品があります。

ここで疑問なのですが……

こうした最小分散ETFを使わずして、「リスクを最小化するための最小分散ポートフォリオ」と言えるのだろうか?

最小分散自体はポートフォリオを導出するための手法なので、たとえば②グロース/インカム/インフレヘッジの3ポートフォリオで示したポートフォリオ例に使われているETFの割合を算出する際に、「最小分散を使って最小リスクにしました!」という意味なのだろうと思います。

が。

USMV・EFAV・EEMVが最小分散ETF、VTI・VEA・VWOが時価総額比例型ETFです。

標準偏差(リスク)の大小は一目瞭然です。

これは運用の良し悪しを言っているわけではありません。

プロにケチを付けられるはずがありません。

「最小分散ポートフォリオと言いながら最小分散ETFを使わない意味」についての説明がほしいところだなぁ……と。

あと、「最小分散」と「小型株・割安株」ファクターの兼ね合いも……。

単純に、せっかく最小化したリスクを増やしてしまっていいのかな? という疑問があります。

まとめ:THEOのメリットとデメリット

実は僕自身もTHEOを利用して運用しています。

今回、改めて商品性を徹底的に精査した結果、これはなかなか納得度の高いサービスだという思いを新たにしました。

そのあたりの感覚と、一方で個人長期投資の専門家として重箱の隅をつついて見つけ出した文句を並べてみます。

今後の利用を検討している方には参考にしていただけるはずです。

1.証券会社で投資をするのに比べてだいぶ楽

2.全自動で「大体いいようにしてくれる」ので正直ありがたい。安心感がある

3.証券会社を利用する時のように買う商品を悩む必要がないので楽

4.新しい学術研究を取り入れた運用アルゴリズムの改善が続けられているので、高水準な運用成績をおさめる期待が持てる

1.ライバルとなるバランスファンドに比べてコスト(年間手数料0.9%~0.65%)が割高。

2.通貨分散はされているものの、為替リスクがライバルとなるバランスファンドに比べてやはり大きくなるか?

3.「最小分散ポートフォリオ」の意味がよくわからない。

4.NISA、つみたてNISA、ジュニアNISAが利用できない。

5.ウェルスナビに比べて、想定顧客層へのマーケティングに若干の疑問あり。今後の預かり資産の伸びに注目

並べてみるとメリット・デメリットそれなりにありますが、個人的にはTHEOの最大のメリットはやはり「4.新しい学術研究を取り入れた運用アルゴリズムの改善が続けられているので、高水準な運用成績をおさめる期待が持てる」に尽きます。

最小分散の件をうまく納得させてもらえるなら、「投資自体にさほど興味がない」「ドキドキせず適度に増えればいい」という方には大声でお勧めしてまわりたいくらいです。

わからない部分も少々残りますが、「資産運用の全部盛り」がラーメン二郎の「全増し」のように尊い結果を生み出すかどうか、観察を続けていきたいと思います。

近日中に、ロボアドバイザー徹底研究の番外編「ライバルバランスファンドとの闘い」をアップします。

ご期待ください!

人生を豊かにする「投資」の専門家

日野秀規でした。

ありがとうございました!

(参考文献)

THEO WHITE PAPER

質問・感想お待ちしています! こちらからお願いします

LINE@に登録をお願いします。ブログの更新をお知らせします。直接ご連絡もしていただけます。

※感想やご質問は、今後の記事でご紹介させていただく場合があります。

★お金のこと、お仕事のこと、投資のこと、気軽にご相談にいらしてください。下の「ご相談メニュー」をご覧ください。

ごあいさつ

プロフィール

ご相談メニュー