完全おまかせ型ロボアドバイザー徹底研究・番外編 完全おまかせロボアドに対抗できる「日本人のための」優良バランスファンドを知ってほしい eMAXIS最適化バランス

![]()

![]()

ポートフォリオ提案サイト+バランスファンド+直販サイトの組み合わせがロボアドバイザーを軽やかに超えてゆく、のお話です。

いつもありがとうございます。

ロボアドの2トップの「デメリット」とは?

これまで、完全おまかせ型ロボアドバイザーとその2トップについて記事3本にわたり詳細に研究してきました。

完全おまかせ型ロボアドバイザー徹底比較① 一任型ロボアドはこんなにあり、こんなによく似ている

完全おまかせ型ロボアドバイザー徹底研究② 「ウェルスナビ」に「標準ゆえの強みと弱み」あり!

完全おまかせ型ロボアドバイザー徹底研究③ 「THEO」は「資産運用の全部盛り」!

記事の中でそれぞれのメリット・デメリットをあげました。

共通のメリデメはこんな感じです。

1.投資を楽に始められる

2.全自動で大体いいようにしてくれる。安心感がある

3.証券会社を利用する時のように買う商品を悩む必要がないので楽

1.ライバルとなるバランスファンドに比べてコスト(年間手数料1%近辺)が割高

2.通貨分散はされているが、日本円ベースでのポートフォリオ最適化はされていない

3.NISA、つみたてNISA、ジュニアNISAが利用できない

まずはデメリットについて。

この3点を克服する優良バランスファンドをご紹介します。

eMAXIS最適化バランスは「日本人のための」優良バランスファンド

ウェルスナビ・THEOのような完全おまかせ型ロボアドバイザーは、お客様の要望に合わせたオーダーメイドのバランスファンドを提供しているようなものです。

そこで、お客様の投資へのニーズ・意欲・知識などを勘案するシステムを通して、複数用意されたポートフォリオから選べる形をとっているバランスファンドがあれば、完全おまかせ型ロボアドバイザーのライバルになり得ます。

それが「eMAXIS最適化バランス」。

三菱UFJ国際投信が運用しているバランスファンドのシリーズです。

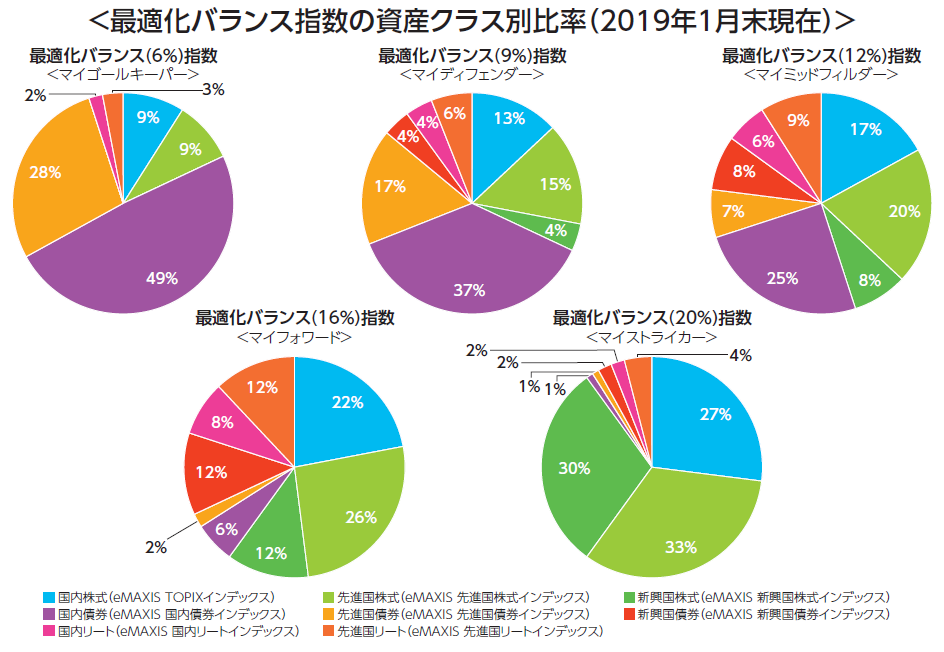

投資する資産は「日本株式」「先進国株式」「新興国株式」「日本債券」「先進国債券」「新興国債券」「日本REIT」「海外REIT」の全8資産です。

それぞれの資産でもっとも著名なインデックスのマザーファンドに投資します。

為替ヘッジは行いません。

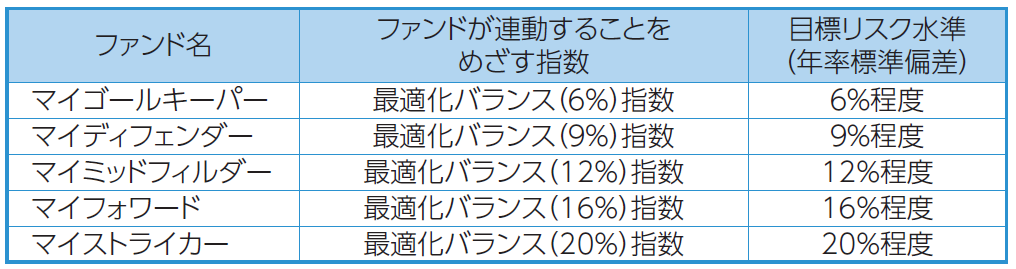

リスク水準の異なる5ファンドがラインナップされています。

株式市場調査や投資助言・支援で世界的に知られるイボットソン・アソシエイツが算出する最適化バランス指数により、各資産の投資割合(アセットアロケーション)が決まります。

リバランスは機動的に行われるとともに、最新の市場データに基づいて年1回ポートフォリオの更新が行われます。

信託報酬は0.54%。

実際の経費率は0.597%に抑えられ、ロボアドに比べ0.4%ほど低くなっています。

SBI/楽天/マネックスの各ネット証券で購入できるほか、三菱UFJ国際投信の直販レーベル「mattoco」を通じて購入することができます。

ロボアドとの比較にあたっては特に直販チャネルが重要となりますので、のちに詳しくご紹介します。

eMAXIS最適化バランスはロボアドのデメリットをいかに克服しているか?

完全おまかせ型ロボアドバイザーのデメリットはこの通りでした。

1.ライバルとなるバランスファンドに比べてコスト(年間手数料1%近辺)が割高

2.通貨分散はされているが、日本円ベースでのポートフォリオ最適化はされていない

3.NISA、つみたてNISA、ジュニアNISAが利用できない

①コスト

eMAXIS最適化バランスは、どのポートフォリオを選んでも信託報酬は0.54%

実際の経費率も0.597%と低い水準を実現しています。

ロボアドはどちらも1%弱の経費率となっており、eMAXIS最適化バランスに0.4%程度のアドバンスがあります。

1000万円運用すれば1年での違いが4万円。

これが毎年複利で効いてくるため、長期運用では差が出てきます。

②日本円ベースでの最適化

米国ETFを使用して運用しているロボアドでは、基本的に日本国内の資産を独立して扱っていません。

米国・米国以外先進国・新興国という区分に、味付け程度で各国株式がブレンドされる程度です。

ある意味、ファイナンスの理論を教科書的に利用して運用システムを構築しているのが両ロボアドです。

世界各国の資産に投資しているので通貨の分散は適切になされている。

そこには「日本の投資家」にとっての最適化という観点はありません。

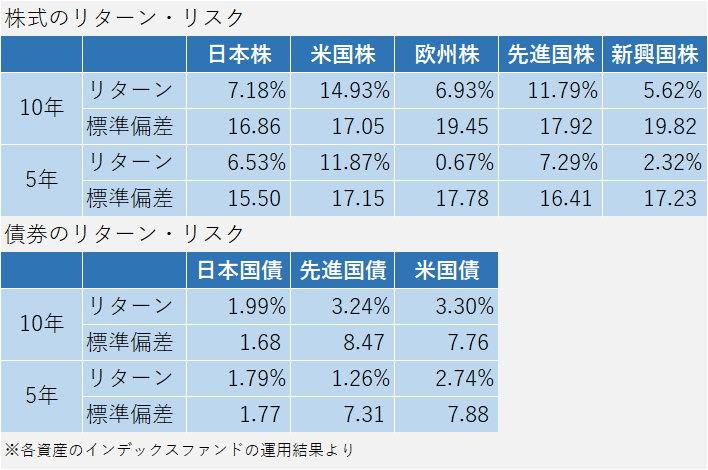

ただし、通貨の動きは現地建て資産価格との掛け算で日本円ベースでの価格を大きく左右します。

株式・債券いずれも、日本が最もリスクが低くなっていることがわかります。

とくに資産自体の値動きが小さい債券では、為替がリスクの多くを占めてしまうことが一目瞭然です。

リスクは長期でリターンを食うことにつながるので、「日本の投資家にとっての最適化」を行えば、日本国内資産が増えることは必然といえます。

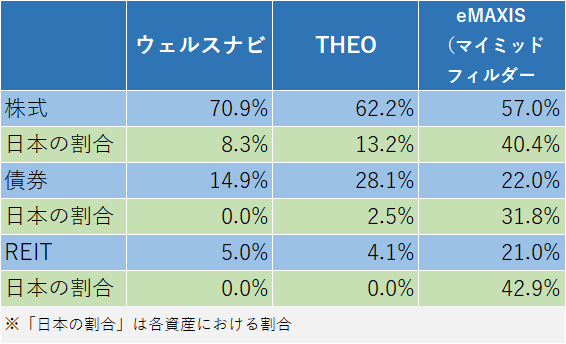

僕が自分のケースで質問に答え、提案されたポートフォリオです。

ロボアドでは株式における日本の割合が、ロボアドでは8~12%程度のところ、eMAXIS最適化バランスでは4割強にのぼります。

債券・REITでもeMAXIS最適化バランスでは日本の割合が目立っています。

ウェルスナビ・THEOがポートフォリオを構築する際によりどころとする理論や手法については、それぞれの記事で解説しました。

eMAXIS最適化バランスのポートフォリオを決める「イボットソン最適化バランス指数」の詳細は公開されていませんが、当社のポートフォリオ構築プロセスは他のファンドからうかがい知ることができます。

「各資産の期待収益率やリスク(標準偏差)及び資産内の相関関係を推計・最適化して資産配分を算出している」とのことです。

依拠する理論や手法自体には大きな違いはありません。

期待収益率やリスク・相関関係はあくまでも推計値でしかありませんし、データの期間にもよるため、各社で異なる数値を仮置きすれば導出されるポートフォリオは変わってきます。

しかし、上の表で見るほどの大きな違いは、やはり日本資産を独立させて、日本円ベースで最適化したことが大きいと解釈せざるを得ません。

結果的にこの違いが運用収益にどう影響するかは未来のことなので計り知れません。

しかし、為替の影響を考えなくてよい日本資産を活用できることで、同じリスクレベルでも高収益な資産(株式・REIT)を多く保有できる可能性があります。

当ブログでは、この点でeMAXIS最適化バランスに優位があると考えます。

THEOは今後もファクター投資の観点での運用アルゴリズム改善が続いていくことを勘案すると、ウェルスナビのほうが、よりeMAXIS最適化バランスに代替される部分が大きいと思います。

③日本株が多いことはデメリットではないのか?

少子高齢化・大規模金融緩和の手詰まり・低成長と、未来の希望がどうにも持ちにくい日本経済。

当然、株式やREITの収益率も米国や新興国に比べると低く見積もらざるを得ないのでは……?

そう考える向きもおられるかと思います。

しかし、学術研究では「経済成長率とその国の株式収益率」には関係がないというエビデンスが複数出ています。

短期では経済成長率の高い国の株式がブームになり高収益を上げることもありますが、どこかでブームは弾け、株式の評価は元通りになります。

バブル期の日本がまさに好例です。

現在の日本は、低成長見込みに見合った株価がついています。

それなりの成長下で、多少の振幅はありつつも5~6%程度の収益を上げていく。

一方高成長国ではブームが形成されそれがはじけ暴落し、長期では5~6%程度の収益に収れんしていく。

アメリカがそうなりそうに見える昨今です。

必ずしも低成長は株式やREITへの向かい風ではないということを覚えておいてください。

④NISA・つみたてNISA・ジュニアNISA

ウェルスナビ・THEOではNISAを利用することはできませんが、eMAXIS最適化バランスは証券会社(または関連会社)で購入するため、NISAを利用することができます。

たとえばこれから17年、毎月3.3万円を積立投資するとします。

年率5%の複利運用ができたと仮定すると元金は673万2000円、元利合計が1074万4424円となります。

利益の401万2424円にかかる税金は81万5123円にものぼります。

つみたてNISAの有利さは一目瞭然ですね。

eMAXIS最適化バランスへの入り口「PORTSTAR」

三菱UFJ国際投信が提供している「PORTSTAR」。

5つの質問に答えるだけで、eMAXIS最適化バランスの中でどの商品がもっとも合っているかを提案してくれます。

完全おまかせ型ではありませんが、これもロボアドバイザーの一種です。

①今回の投資期間は何年くらいを予定していますか?

3年未満/3年以上10年未満/10年以上

②あなたの投資方針にもっとも近いものはどれですか?

価格変動リスク小・リターン低/価格変動リスク中・リターン中/価格変動リスク大・リターン高

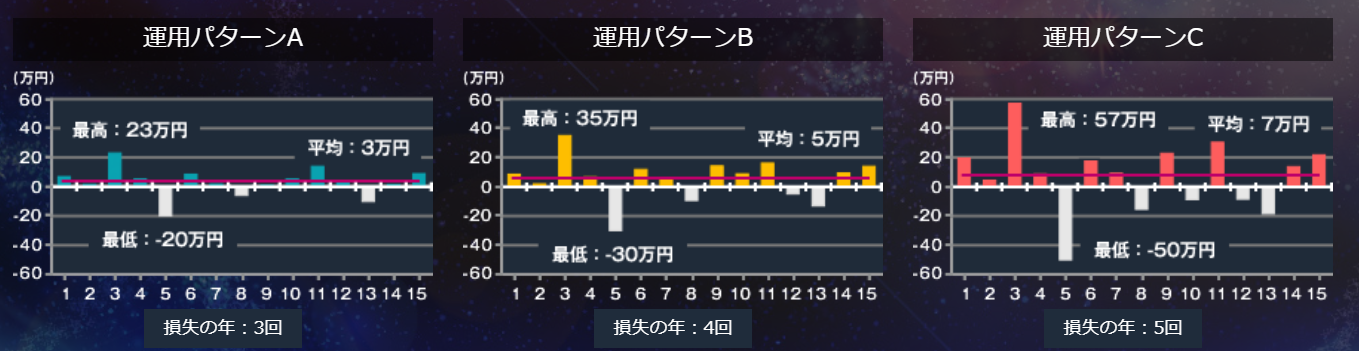

③下の図は、100万円をある3つの運用パターンに投資したときに想定される資産額の推移を示しています。あなたにとって、どのパターンの値動きをする商品が好ましいですか?

④毎年年初に100万円を投資すると仮定します。下の図は、ある3つの運用パターンに投資した場合の各年の損益を示しています。あなたにとって、どのパターンがもっとも好ましいですか?

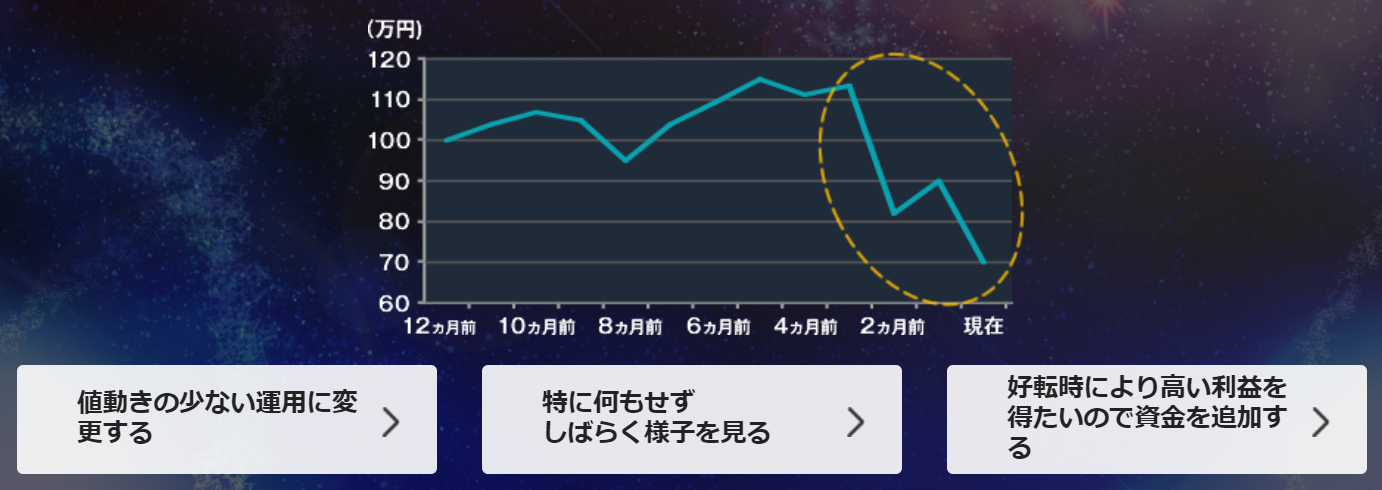

⑤下の図は、1年前に100万円を投資した場合の現在までの資産額の推移を示しています。当初は順調に資産額を伸ばしていましたが、最近の数ヵ月は運用成績が悪化し、現在では当初の投資額を30万円程度下回っています。あなたは今後の運用をどのようにしますか?

答え終わるとおすすめのeMAXIS最適化バランスのファンドが表示されます。

三菱UFJ国際投信の直販サービス「mattoco」に口座を開くことができ、最短2日後には投資可能となります。

mattocoのサイトから直接口座を開設することもできます。

さまざまな目的に応じた投資手段を提案してくれる支援ツール「mattocoチョイス」も用意されています。

mattoco

まとめ

三菱UFJ国際投信が提供するポートフォリオ提案型ロボアドバイザー「PORTSTAR」を経由してバランスファンドの「eMAXIS最適化バランス」を購入する流れは、完全お任せ型ロボアドバイザーであるウェルスナビ・THEOと非常によく似ています。

完全型ロボアドバイザーのメリットである

1.投資を楽に始められる

2.全自動で大体いいようにしてくれる。安心感がある

3.証券会社を利用する時のように買う商品を悩む必要がないので楽

そのうえで、

1.ライバルとなるバランスファンドに比べてコスト(年間手数料1%近辺)が割高

2.通貨分散はされているが、日本円ベースでのポートフォリオ最適化はされていない

3.NISA、つみたてNISA、ジュニアNISAが利用できない

こういったデメリットを解消できる利点があります。

為替の影響を考えなくてよい日本資産を活用できることで、同じリスクレベルでも高収益な資産(株式・REIT)を多く保有できる可能性があります。

当ブログでは、この点でeMAXIS最適化バランスに優位があると考えます。

また学術研究では「経済成長率とその国の株式収益率」には関係がないというエビデンスが複数出ています。

少子高齢化・大規模金融緩和の手詰まり・低成長と、未来の希望がどうにも持ちにくい日本経済ではありますが、今後の日本株式が他国に比べて期待が持てないということもありません。

当ブログは、つみたてNISAの税制優遇を活かすことができる「eMAXIS最適化バランス」」をお勧めします。

人生を豊かにする「投資」の専門家

日野秀規でした。

ありがとうございました!

質問・感想お待ちしています! こちらからお願いします

LINE@に登録をお願いします。ブログの更新をお知らせします。直接ご連絡もしていただけます。

※感想やご質問は、今後の記事でご紹介させていただく場合があります。

★お金のこと、お仕事のこと、投資のこと、気軽にご相談にいらしてください。下の「ご相談メニュー」をご覧ください。

ごあいさつ

プロフィール

ご相談メニュー