急成長する市場・中国A株の評価とは? ドイチェ・アセットの言うことには

![]()

![]()

いつもの「CAPE」とは違う指標で中国A株を評価してみると……?のお話です。

いつもありがとうございます。

中国株ETFの主力プロバイダー・DWS(ドイチェアセット)

米国ETF市場において、DWS(ドイチェアセット)は中国株ETFの分野で主力プロバイダーの位置を占めています。

ASHR:Xtrackers Harvest CSI 300 china A-Shares ETF

ASHX:Xtrackers CSI 300 China A-Shares Hedged Equity ETF

ASHS:Xtrackers Harvest CSI 500 China A-Shares Small Cap ETF

CN:Xtrackers MSCI all China Equity ETF

以上の4商品で、預かり資産額は1700億円を超えます。

当社のストラテジストが、中国A株の評価(バリュエーション)についての記事をETF情報サイト“etf trend”に寄せています。

China A-Share Valuation – Metrics, Markets, and Myopia

当ブログで昨日、中国株の長期投資についての記事をあげたばかりでタイミングぴったりです。

要点をご紹介します。

A株ETFはおすすめしなかったはずだけど……?

ただいま割安! 中国株長期投資を10分間でさくっと総まくり

昨日アップした中国株長期投資の記事です。

日本国内では、中国A株(上海・深セン)に投資するETFのほか、複数の中国株ETFが上場されていますが、それらはいずれもおすすめとはしませんでした。

A株・H株・レッドチップ・Pチップ・N株。

これらの複数市場にまたがって構成される中国株式市場は複雑怪奇で、これらを包括するETFが長期投資では望ましいとの趣旨からです。

03040:Mirae AssetホライズンMSCI中国ETF

この2つのETFをおすすめ商品としました。

しかし、これらのETFの約4~5割は、A株に上場する株式で占められています。

A株の評価をプロがどのように見ているのか、押さえておきたいところです。

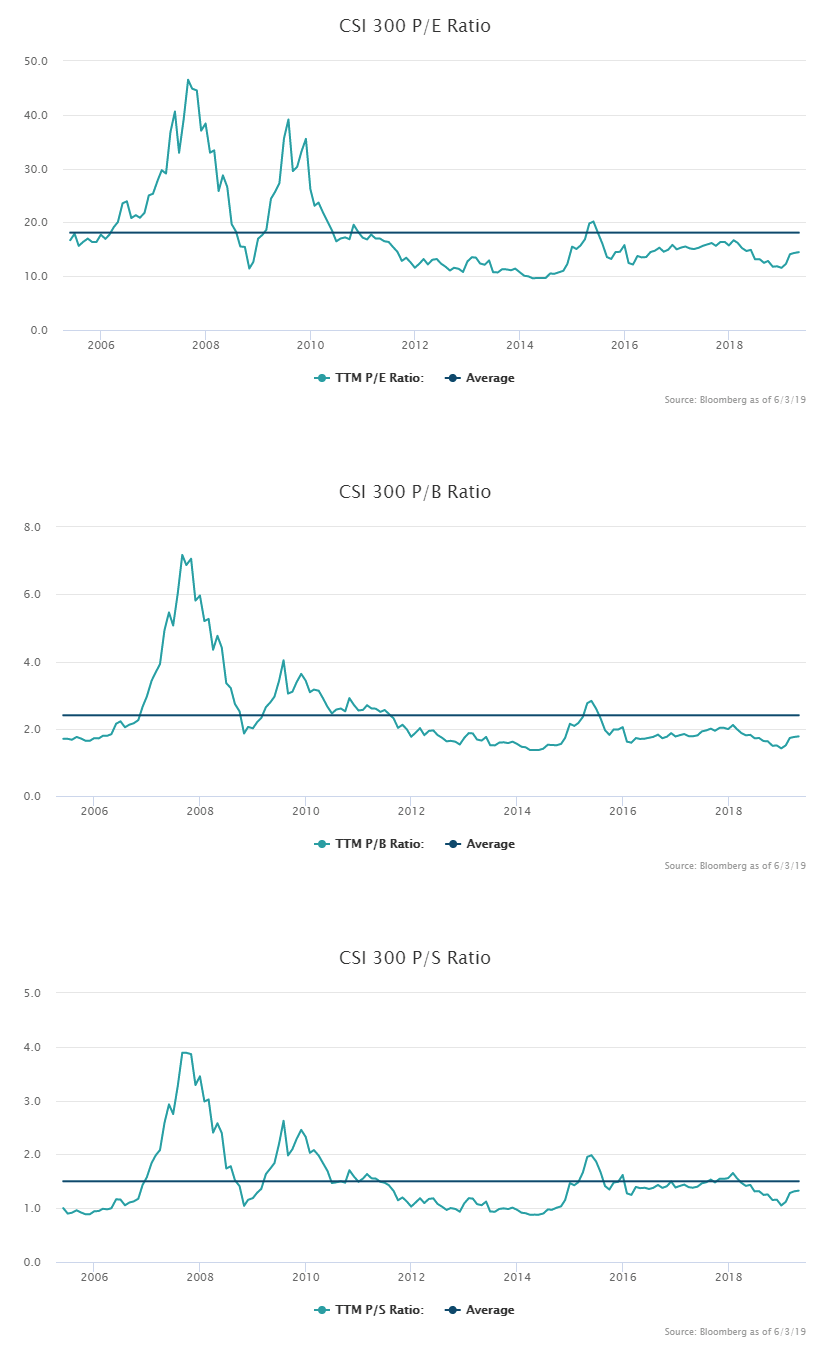

PER, PBR, PSRの「近視眼」はいましむべし!

(China A-Share Valuation – Metrics, Markets, and Myopia より)

上から、A株のPER・PBR・PSRのグラフです。

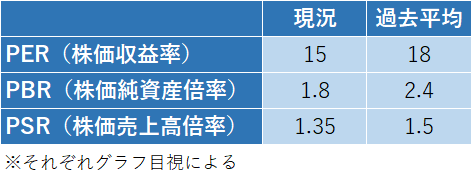

現況と平均を表にまとめるとこうなります。

ストラテジストのコメントの要点は以下の通り。

②過去の傾向では、中国株を割安な時期に買えば、長期間では報われてきたといえる

③ほかにも様々な価格決定要因があるので、一概に判断することはいましむべし

という感じです。

コメント自体はいま一つ煮え切らない感じですが、過去のバリュエーション指標の推移を知ることができたのは有意義でした。

さて、どう判断する?

CAPE(cyclically-adjusted PE, 10年PER)では中国株式は比較的割安という判断をしてきました。

世界各国CAPEチェック 2019.5.31

格差縮小ファンドでも、今月は少々買いに入りました。

ただし、CAPEの数値はMSCI CHINA指数について算出されており、A株の評価ではありません。

A株の評価は、今回の記事でふれたPER・PBR・PSRで行う必要があります。

個人的には、PERはひとたび実体経済が崩れれば雲散霧消してしまったり数値が吹っ飛んだりする、株価水準を判断する指標としてはあまり大きな信頼をおいていません。

収益が極小になれば数値が吹っ飛び、収益がマイナスになればPERは算出できなくなります。

一方、PBRは総資産ですから、収益ほどブレが激しくありません。

現況はPBRで見ても過去平均より割安の領域にあります。

コツコツ買い進めてもよいと考えています。

人生を豊かにする「投資」の専門家

日野秀規でした。

ありがとうございました!

質問・感想お待ちしています! こちらからお願いします

LINE@に登録をお願いします。ブログの更新をお知らせします。直接ご連絡もしていただけます。

※感想やご質問は、今後の記事でご紹介させていただく場合があります。

★お金のこと、お仕事のこと、投資のこと、気軽にご相談にいらしてください。下の「ご相談メニュー」をご覧ください。

ごあいさつ

プロフィール

ご相談メニュー