長期投資の「長期」って、実際どんだけあれば足りるんだ? 「期間」と「資金の性質」でこれだけ変わる!

![]()

![]()

海外旅行、家を買う、こどもの教育、老後資金の手当て……ちゃんとやるために、必読の今回です。

いつもありがとうございます。

僕たちは「長期」的には皆死んでしまう

資産形成のための投資は「長期でコツコツ積み立て」が王道です。

「2000万円不足問題」でにわかに騒がれた老後資金の手当てがその典型です。

長期でコツコツ積み立て投資の有効性は、「運用結果がマイナスになる危険性が、投資期間が長期にわたるほど減っていく」という、これまで株式・債券市場で観測された結果に基づいています。

じゃあ、その「長期」って実際どれくらいの期間のことなんだ?

これが今回のテーマです。

僕たちは長期的には皆死んでしまうので、「長期」がその実「永遠」をさすようなレベルの話をされても困ります。

20年ならどうなの?

10年は?

5年だって、ひとりの人生においては十分に長い時間だよ?

こんなレベルで考えていきます。

人生イベントを通して「長期」を考える

先だって「投資の妥当な期待リターン」について詳しく検討しました。

投資に「妥当な期待」をして、将来をより「現実的に」考えよう! モンテカルロ・シミュレーションを活用する

・株式・債券などが激しく上下動していることを考慮し、「想定される投資結果の幅とその確率」をシミュレーションで計算することができる。

・シミュレーションで得られた「あまりよくないシナリオ」程度の期待をしておけば、将来の予定を立てるときに現実味が出る。これが「妥当な期待リターン」である。

・シミュレーションでは「元本割れする確率」もわかるので、「損すると困る資金」はこれを非常に小さくする資産の組み合わせを検討するとよい。

簡単にまとめるとこんな内容でした。

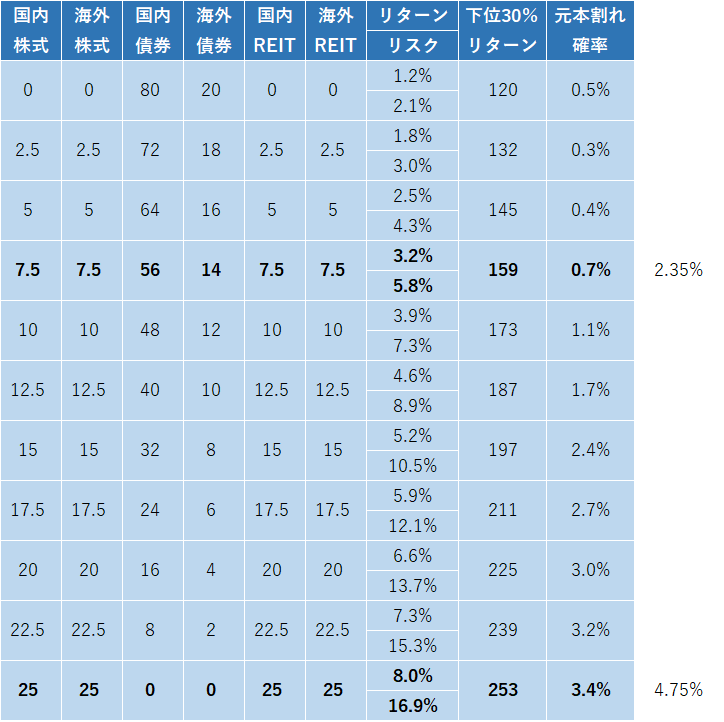

前回ではこのように、最適なポートフォリオを検討しました。

たとえば20年の投資期間で、元本割れ確率を「ほぼ皆無」である1%以内に抑えつつ最良の結果を求めるなら

①株式15/債券70/REIT 30

の配分になり、妥当な期待リターンは年率2.35%となります。

元金0から毎月5万円を20年間積立運用していくと、元本1200万円が1545万円になるくらいが「元本割れしない運用に対する妥当な期待」であるということです。

元本割れ確率3.4%程度を許容できるなら、最も効率よく資産が増える

②株式50/REIT 50

の「妥当な期待」は年率4.75%での運用となります。

元金0から毎月5万円を20年間積立運用していくと、元本1200万円が2024万円になるくらいが「積極運用に対する妥当な期待」ということになります。

今回は、前回の検討で分かった資産の組み合わせを使って、

① 海外旅行

② 家の頭金

③ 子どもの学資

④ 老後資金

それぞれの資金作りに投資が使えるか?を考えてます。

今回も、明治安田アセットマネジメントが提供する「ファンドサーチ ロボアド&シミュレーション」を使って計算していきます。

海外旅行の資金を作りたい!

20代の独身ひとり暮らし。

仕事は忙しいけど給料はそう高くはなく、結婚などの人生の先行きを考えると、そうそうむだ遣いをしてはいられない。

でも若いうちに1回は、思いっきり海外旅行をしてみたい!

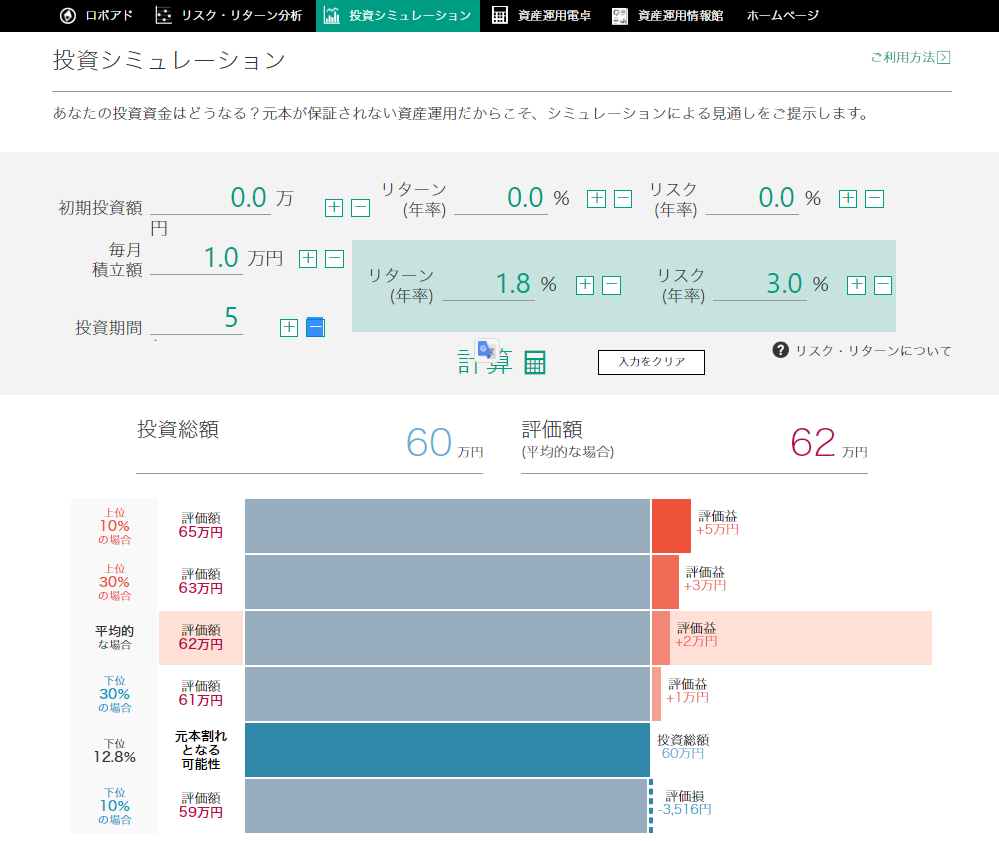

こんな彼・彼女が、海外旅行資金60万円を、毎月1万円貯蓄で60か月、5年間で貯めるケースを検討してみます。

最もリスクが低い組み合わせである「株/REIT2.5%、債券90%」でも、5年間の投資では12.8%の確率で元本割れしてしまいます。

その一方、最も可能性が高い投資収益が得られた場合でも2万円のプラスでしかありません。

元本割れリスクが我慢できるほどの追加収益とは思えませんね。

5年程度では投資のリスクは消えません。

5年程度で確実に作りたい資金は銀行口座に積立貯蓄しましょう。

家の頭金を作りたい!

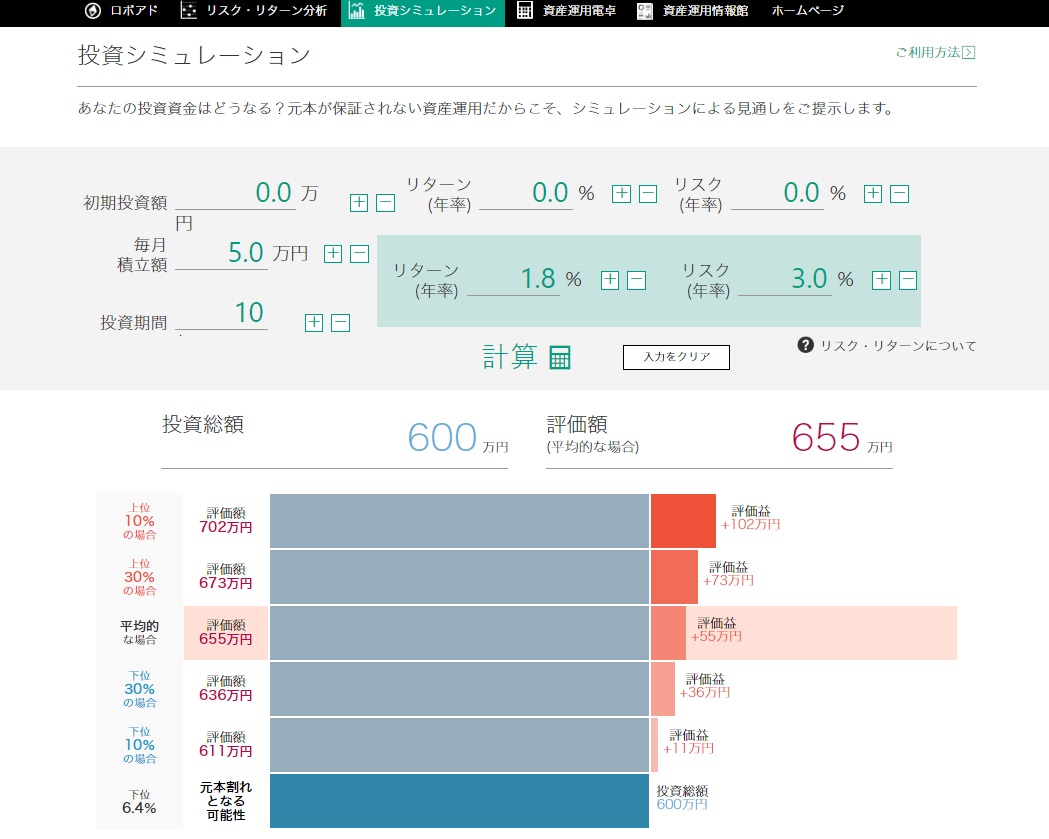

25歳で結婚した新婚の若夫婦。

35歳で、そのころにはふたりくらいは生まれているこどもたちと新しいマイホームで暮らしたい!

こんなご夫婦が、住宅ローンの頭金600万円を、毎月5万円貯蓄で120か月、10年間で貯めるケースを検討してみます。

最もリスクが低い組み合わせである「株/REIT2.5%、債券90%」でも、10年間の投資では6.4%の確率で元本割れしてしまいます。

若干心配な成り行きです。

ただし、シミュレーション結果を細かく見ていくと印象は変わります。

90%以上の確率で11万円(1.8%)のプラスになり、70%以上の確率で36万円(6%)のプラスが見込めます。

積立期間が長く額が大きいので、プラスもそれなりに見込めるのです。

一方の元本割れは、そう大きくはなりません。

住宅資金はコツコツ積み立て投資で作るのに向いている資金といえます。

こどもの学資を作りたい!

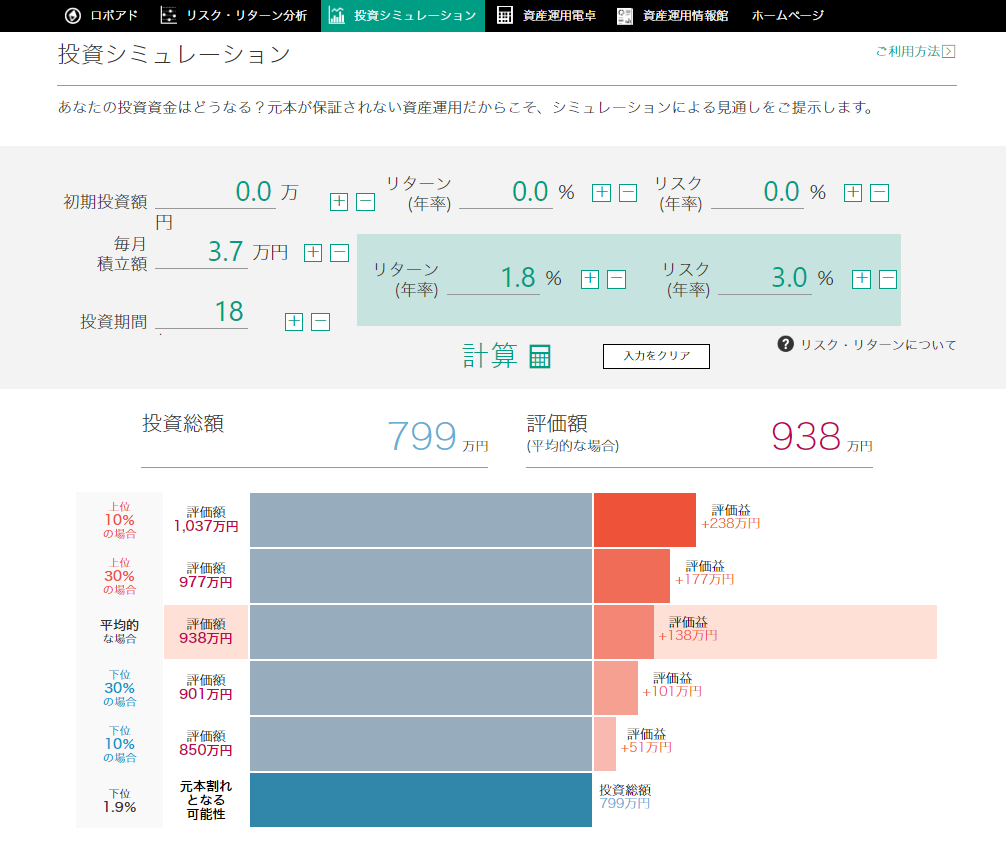

30歳でこどもが生まれたご夫婦。

すくすく育ってくれれば、15年後あたりからドカンドカンと教育費が家計を圧迫し始めます。

高校・大学で私立を選択する可能性を想定し、18年間で800万円の資金作りを検討します。

毎月3万7000円の積み立てとなります。

最もリスクが低い組み合わせである「株/REIT2.5%、債券90%」で、18年間の投資では元本割れの確率は1.9%に下がります。

90%以上の確率で50万円(6.4%)のプラスとなり、70%以上の確率で102万円(12.8%)のプラスが出る計算です。

ぜひとも投資を活用していきたい資金です。

老後資金を作りたい!

40代半ばで「老後資金2000万円不足問題」を知ったご夫婦。

今後の20年間、まだまだこどもも手が離れないが、何とか並行して資産形成していきたい!

こんなご夫婦が、20年間で2000万円の資金作りを頑張っていきます。

毎月8万3000円の積み立てとなります。

最もリスクが低い組み合わせである「株/REIT2.5%、債券90%」で、20年間の投資では元本割れの確率は1%まで下がります。

90%以上の確率で150万円(7.5%)のプラスとなり、70%以上の確率で299万円(15%)のプラスが出る計算です。

ぜひとも投資を活用していきたい資金です。

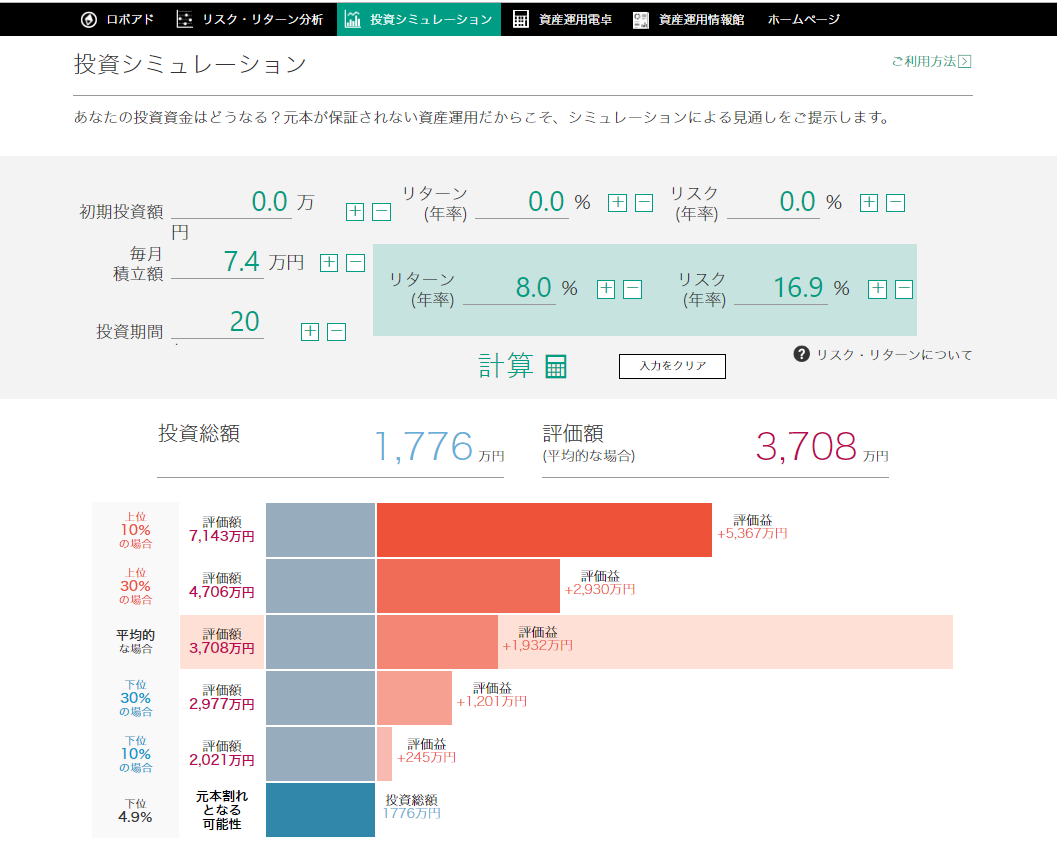

もう1つ、別パターンも検討してみます。

20年間の長期運用であれば、「株式50%:REIT 50」の積極運用でも元本割れの確率は4.9%に抑えられます。

90%の確率で2000万円を確保できる水準の、毎月の積立金は7.4万円となります。

低リスクのポートフォリオに比べて毎月9000円、積立金総額で216万円を節約することができます。

これが投資の力です。

まとめ

資産運用は長期コツコツ積立投資が王道だ。

じゃあ、その「長期」ってどんだけよ?

4つのライフイベントにそって検討してみました。

①海外旅行:5年間で60万円

②家の頭金:10年間で600万円

③子どもの学資:18年間で800万円

④老後資金:20年間で2000万円

いずれも確実に作りたい資金です。

元本割れはなるべく避けたいところです。

①の5年間では、最もリスクが低い組み合わせでも元本割れ確率が12.8%となりました。

この場合、積立貯蓄が適当な手段です。

②の10年になると、元本割れの確率が減り元本割れした際の額も小さくなってきます。

反対の見返りがある程度大きくなってくるので、投資による資金作りが視野に入ってきます。

③~④の18~20年の期間になると、元本割れの確率は1~2%に抑えられ、見返りとなるリターンもそれなりのボリュームが見込めます。

低リスク投資がおすすめです。

なかでも④のケースでは、もっとも効率よく資産形成ができる株式・REITの組み合わせをとると、月々の積立額9000円・総積立額で216万円が節約できます。

20年という期間があれば、リスクを取って積極投資を行ってもいいでしょう。

資産形成における「長期」は、まずは10年から、理想は20年超といえそうです。

人生を豊かにする「投資」の専門家

日野秀規でした。

ありがとうございました!

質問・感想お待ちしています! こちらからお願いします

LINE@に登録をお願いします。ブログの更新をお知らせします。直接ご連絡もしていただけます。

※感想やご質問は、今後の記事でご紹介させていただく場合があります。

★お金のこと、お仕事のこと、投資のこと、気軽にご相談にいらしてください。下の「ご相談メニュー」をご覧ください。

ごあいさつ

プロフィール

ご相談メニュー