米国著名バリュー投資マネージャーに学ぶ ②株式評価の物差し「PER」「CAPE」名うてのプロはこう考える

![]()

![]()

過熱する米国株式? CAPE 30倍の現状を考える1つの指針になれば……というお話です。

いつもありがとうございます。

「ティリングハストの株式投資の原則」

米国の大手運用会社フィデリティで “Fidelity Low Priced Stock Fund”のファンドマネージャーを務め、長期にわたって卓越した成績を収め続けてきたジョエル・ティリングハストの著書です。

1989年~2015年の在任期間中、S&P500インデックスファンドが約9.8倍に成長(年率9.17%)したところ、当ファンドは約29.3倍(年率13.87%)という好成績を収めました。

その投資方針は徹底したバリュー投資。

銘柄の「本源的価値」を見定めたうえで、狙いすまして割安な価格で購入し、想定価格になるまでじっと保有しました。

小型割安・クオリティ株式への投資を得意としていたようです。

銘柄ピックアップから株式投資そのものの解釈まで、ティリングハストの経験と英知がつまった本書。

その中から、兼業個人ファンド投資家が投資信託やETFを使って行う投資に活かせる箇所をピックアップしてご紹介する後編です。

「PER」は大きな流れをみるべし

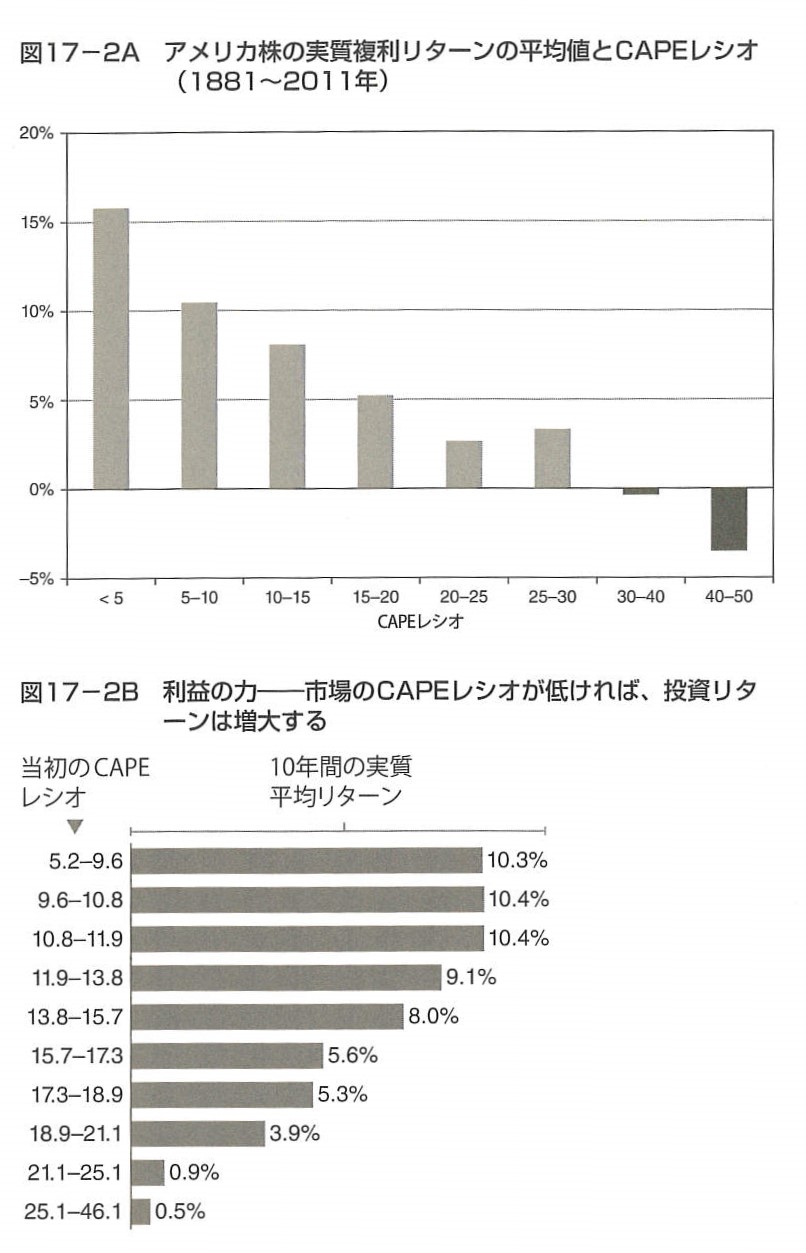

著者は、米国の証券市場調査会社であるネッド・デービス・リサーチが米国市場のPERを五分位(20%単位での区分)に分類した調査結果を引いています。

PER最下位の区分では、S&P500はその後の10年間で実質(インフレ調整後)11.6%の複利リターンを上げました。

より高い五分位にいくに従い、実質複利リターンはそれぞれ10.0%、9.6%、5.3%、4.4%となったそうです。

PERが低い時期のほうが、高い時期に比べて後の長期投資成績は良くなる。

概してこう言えるという調査結果です。

ただし、割安な価格の株式(や市場)でも期待外れな結果になることはあり得ます。

S&P500の市場PERが最も低い五分位に属するときでさえ、10年間の実質リターンは19.4%もの大きさになることもあれば、最も高い五分位の平均よりも低い0.3%ほどとなることもありました。

こうした現象について著者は、1年単位でPERを用いた投資の可否を占うことはできないといいます。

間違いがあまりに多いので、これを用いて投資タイミングを計ることはできないという意見です。

ティリングハストはCAPEを信じる

CAPEについては以前の記事で詳しくふれています。

CAPEから考える長期投資

2019年7月末現在、S&P500の予想PERは18.2倍、実績PERは23.2倍です。

1929年、世界恐慌前に最高値の折につけたS&P500のPERはたった20倍でした。

しかし、CAPEでは33倍をつけていたのです。

1929年のPERは、当時ピークを付けた利益に基づいて算出されていたため、実状としては心配すべきだったわけです。

利益は容易に崩壊し、即座にPERは役に立たなくなります。

2000年のハイテクバブルの頂点では、S&P500のCAPEレシオは44倍をつけていました。

今日、米国株式のCAPEはおよそ30倍を示しています。

世界恐慌前に接近しています。

著者は、概して市場インデックスの将来のリターンを予測するには、直近の利回りよりもCAPEレシオのほうが優れているといいます。

株価を割るところの利益が、過去10年分の平均なので、容易に崩壊しうる当年の利益に比べ「固い」ことがその理由と推察されます。

しかし近年、CAPEが注目されるにつれて「役に立たない」とする論調も見られるようになってきました。

・ここ数十年、CAPEレシオは、より長期における歴史的平均値に比べて高値を付けること が多い

・会計方式が変わり、CAPEレシオはもはや正確なシグナルを発していないと言う者もいる。その意見は有効かもしれない

・新しいテクノロジーの創出がもたらした付加価値をとらえることはできないので、今日では利益が低く評価されていると主張する者もいる

・歴史上見たこともないほどの低金利で、マイナス金利が広がっていることから、PERはより高くてしかるべきだという主張もある

・技術の進歩が生み出した価値を把握するのは、会計的な方法にはとうてい無理な仕事であることは疑いようのない真実である

・銀行、保険会社、その他多くの企業が、2008~2009年の世界的な金融危機においてべらぼうな減損損失を計上したが、それがCAPEの分母となる利益を過度に引き下げた可能性はある

著者はこのような外部の意見を引き、その一部には確かに理があると認めます。

しかし、根底ではCAPEは信頼に値すると続けています。

私は、今日、公表利益は多かれ少なかれ積極的に計上されているが、そのボラティリティも確実に高まっていると考えている。私にしてみれば、それゆえシラーの公式をより強く支持することになるのだ。

これはいったい、どういうことなのでしょうか?

企業の利益は株主のため。株主のためは経営者のため。

CAPEが以前よりも大きく計上されることを正当化するには、「株価に対比した利益が以前よりも小さい」という状態を容認する必要があります。

これはどういう場合があり得るでしょうか?

たとえば「利益の計上プロセスが以前より慎重になっている」という現象があるとします。

この場合、投資家はCAPEが高い状態にあっても、「利益計上プロセスが慎重だから、それぞれの企業が実際には「含み益」を持っているようなものだろう」という風に考えることが可能です。

含み益をあてにして、株価の上昇を正当化できる余地が生まれるわけです。

しかし、著者は「利益の計上プロセスが以前より慎重になっている」という見方を取りません。

「公表利益は多かれ少なかれ積極的に計上されている」といっています。

日本ではこの10年程度で浸透しつつある「株主資本主義」ですが、その発祥の地である米国では徹底されています。

経営者は株主を代理して経営にあたっているので、株主に帰属する利益を最大化することがその明確な使命です。

なので、利益を慎重に計上するなどもってのほかです。

むしろ利益は積み上げられるだけ積み上げ、株主に訴求します。

そうでないと、株主を代理して経営している経営者の巨額の報酬が正当化されないからです。

さらに、ストックオプションや株式報酬など、経営者の報酬と株価が直結する制度も広く普及しています。

高い株価を支えるため、利益を高く計上する方が経営者にとっては極めて自然な行動です。

CAPEが「技術の進歩」や「リーマンショックによる利益減少」の影響を受けていることを著者は否定しませんが、それでもCAPEに信をおくのは、このような理由によるわけです。

米国のCAPE推移を僕らの投資にどう役立てる?

とはいえ、現状の米国CAPEレシオ30をどう考えるかは悩ましいところです。

テクノロジーの発達はとどまるところを知らないし、今後、金利が順調に上がっていく世界を想像するのもむずかしいからです。

CAPEの高止まりを受け入れる理屈もあるにはあるのです。

米国のCAPEレシオの平均である14~15あたりをめどにすると、米国株式に投資できる時期は果たしてやってくるのか? という疑念に襲われます。

CAPE 18.9~21.1の領域で投資した場合の、続く10年間の平均年率リターンが3.9%。

CAPE 21.1~25.1の領域で投資した場合の、続く10年間の平均年率リターンが0.9%。

CAPEが21.1倍まで下がってきたら、少しずつ資金を入れ始めてよいかもしれないと思わされます。

直近でCAPEが21倍前後だった時期は2012年10月付近です。

当時のS&P500は1400付近をうろうろしていました。

それから7年が経過し、その間分母となる利益も伸びているので、もう少し高い株価を期待してもよいとは思います。

が、少なくとも30~40%程度の調整(暴落)を経なければ、CAPEが21倍付近には落ち着いてこないと思われます。

それまでの間、米国株式を見送り続けるか?

まずはCAPEが25倍を切ったら、その時改めて考えてみたいと思います。

人生を豊かにする「投資」の専門家

日野秀規でした。

ありがとうございました!

(参考文献)

質問・感想お待ちしています! こちらからお願いします

LINE@に登録をお願いします。ブログの更新をお知らせします。直接ご連絡もしていただけます。

※感想やご質問は、今後の記事でご紹介させていただく場合があります。

★お金のこと、お仕事のこと、投資のこと、気軽にご相談にいらしてください。下の「ご相談メニュー」をご覧ください。

ごあいさつ

プロフィール

ご相談メニュー