J-REITと日本株の理想的なマリアージュ……いつまで続く?

![]()

![]()

東男に京女、割れ鍋に綴じ蓋、日本株にJ-REIT……理想のカップルの将来を占います。

いつもありがとうございます。

REITと日本株の「デカップリング」

REITは投資対象としてあまり気にかけていなかった分野です。

家賃をほとんどすべて吐き出してしまうという点で、利益の再投資と成長を使命とする株式会社とは根本的にあり方が異なること。

それゆえに評価指標も全く異なること。

REITを対象にした学術研究があまりないこと。

首都圏直下地震がきたらどうなってしまうのかと考えると、まじめに考える気が失せてくること。

このあたりの事情からいまひとつ興味が持てず、いずれ来る経済危機のタイミングでインデックスをポートフォリオ全体の1割程度仕込めればいいかなぁ……という程度の関心でした。

かように浅学菲才の低感度ゆえ気づいていなかったのですが……

実は近年、J-REITは日本株式と明らかなデカップリング関係にありました。

非常に相性のいい組み合わせになっていたのです。

過去5年のグラフを描くとこんな感じ。

青がJ-REITインデックス、赤がTOPIXです。

いずれかが上がるといずれかが下がりつつ、両方とも緩やかな右肩上がりになっている。

理想的なデカップリング関係です。

10年ではこのようなグラフになります。

デカップリングは2015年初頭から始まっていたことがわかります。

もっと早くから気付いておくべきでした。

うかつでした。

なぜこのような現象が起きているのか、深掘りしてみます。

日本株&J-REITカップル、愛のなれそめは「為替」と「バリュエーション」

①為替の影響

日本株式に大きく影響を及ぼし、J-REITにあまり影響を及ぼさない大きなファクターとして為替があります。

日本の株式は製造業が大きい割合を占めているので、為替の動きによって業績がかなり左右されます。

株価は業績予想をいち早く反映するので、為替の動きに大きく左右されるのです。

青:J-REIT、赤:TOPIXに緑:ドル円を追加しました。

値動きの幅は異なっても、上昇・下降のトレンドをみると赤と緑の方向感がそろっていることがわかります。

②評価(バリュエーション)の影響

大手運用会社フィデリティ投信が運営する投資情報ページに、J-REITと日本株式の関係についての解説が掲載されています。

クラブ・フィデリティ 利回り以外にも資産の一部をREITで持っておきたい理由

めぼしい箇所を引用します。

2018年に日本株を大きく売り越している外国人投資家がREITだけは買い越していることも影響しています。

(中略)

本来、株式と逆相関の関係にあるのは国債など債券ですが、日本では債券の金利があまりにも低すぎるため、平均利回り4%のREITに対する根強い投資需要があります。本来、債券投資とREIT投資はまったく別物ですが、株式の代わりにREITに投資する流れが逆相関の理由といえるでしょう。

・外国人投資家がJ-REITを買い越している

・利回りを求める投資家が債券でなくREITに資金を移動している

ニューヨーク・ロンドン・香港といった世界都市に比べると、東京都心の不動産は圧倒的に安いです。

日本の低成長・デフレを反映した価格がついていると日本人なら思うわけですが、順調に成長してきた諸外国の投資家からみれば相当な割安に映ります。

近年の為替が円安水準にとどまっていることも大きいです。

債券に代わってREITが好まれているという点についても、金利のさらなる低下余地は見込みにくいことから、金利上昇リスクがある債券が嫌われているという理解が可能です。

問題は2つ

①デカップリングは今後も続くか?

②J-REITは割高になっていないか?

続けて考えていきます。

愛とは永遠に続くものか?

①デカップリングの今後は?

日本株とJ-REITの逆相関が今後も続いていくかどうか。

当然ながら、わかりません。

為替については、米国の利下げが続いていけば円高に動く可能性が高いです。

また、米国が景気後退に入れば世界中に波及し、為替は円高に動きやすくなります。

近い将来には円高方向が見えている、かのようです。

が、こんなふうに誰にでもできる予想には何の意味もありません。

②J-REITの評価を確認

もう一方の債券とJ-REITの代替関係についてですが、これははっきり言えることがあります。

J-REITの利回りが下がれば債券と比較しての魅力が下がります。

つまり、J-REITが割高領域に入っていないか? がカギとなります。

割高が嫌われればデカップリングは終わります。

J-REITの評価を確認してみます。

まったく専門外ですので簡易的です。

近年のJ-REITインデックスの評価の山/谷の時期をTOPIXと比較します。

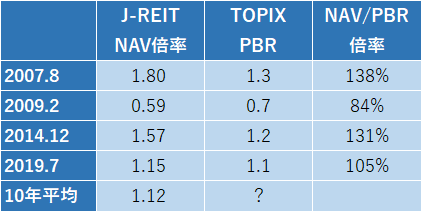

1株当たりのNAV(net asset value、純資産価値)を株価で割ったものがNAV倍率です。

株式でいうPBRにあたる指標です。

J-REITは近年では2007年8月にリーマンショック前の山、2009年2月にリーマンショック後の底を迎えました。

その際のTOPIX PBRに対する倍率はそれぞれ138%・131%と、J-REITの資産価値は株式に比べ評価がすっ飛びやすいことがわかります。

30%程度の乖離が1つの目安といえるかもしれません。

リーマンショックの際の底ではTOPIX PBRに対する倍率は84%に低下し、上下ともに株式より激しく動くことを示しています。

現状NAV倍率は1.15倍で、10年平均とほぼ同水準です。

TOPIX PBRに対する倍率は105%と、過去に照らして穏当な水準です。

現状は割高水準ではなく、評価面では近くデカップリングが終わる予兆は見えません。

まとめ

近年、J-REITは日本株式と明らかなデカップリング関係にありました。

いずれかが上がるといずれかが下がりつつ、両方とも緩やかな右肩上がりを示す理想的な組み合わせになっていたのです。

この原因として考えられるのは以下の2点。

①為替の影響

②対外的に/債券比で割安

為替については予想は不可能なので、現時点での評価水準について深掘りしました。

近年のJ-REITインデックスの評価の山/谷の時期をTOPIXと比較しました。

J-REITは1株当たりのNAV(net asset value、純資産価値)を株価で割ったNAV倍率で評価されます。

株式でいうPBRにあたる指標です。

J-REITは2007年8月にリーマンショック前の山、2009年2月にリーマンショック後の底、そして2014年12月にリーマンショック後の山を迎えました。

現状のNAV倍率は1.15倍で、10年平均とほぼ同水準です。

TOPIX PBRに対する倍率は105%と、過去に照らして穏当な水準です。

現状は割高水準ではなく、評価面では近くデカップリングが終わる予兆は見えません。

現状は長期積立投資を行ううえでも特に問題ない水準といえます。

ただし、長期的にREITの収益力が落ちれば、NAV倍率もすう勢的に下がっていきます。

長期投資を行うにあたっては、NAV倍率と合わせて分配金利回りを長期水準と比較する必要があります。

J-REITの基礎についてはいぜん詳しく記事にしました。

【証券投資】REIT投資を考えた。ゆっくREIT、まったREIT

(参考文献)

Market Letter 2019年度のJ-REIT市場⾒通し

NAV倍率の推移(10年間)

質問・感想お待ちしています! こちらからお願いします

LINE@に登録をお願いします。ブログの更新をお知らせします。直接ご連絡もしていただけます。

※感想やご質問は、今後の記事でご紹介させていただく場合があります。

★お金のこと、お仕事のこと、投資のこと、気軽にご相談にいらしてください。下の「ご相談メニュー」をご覧ください。

ごあいさつ

プロフィール

ご相談メニュー