個人向け国債より使える! 安全運用にうってつけの投資信託「ニッセイ日本インカムオープン(年1回決算型)」

![]()

![]()

ほぼほぼ安全に年0.7%運用ができる投資信託がありますよ!というお話です。

いつもありがとうございます。

1000万円投資して年間の利息が5000円、これって投資といえるのか?

投資をする方の間では、手元資金の性質を分けて管理することが多いです。

たとえば

・安全運用資金(待機資金)

・運用資金

といった分類です。

長年続く低金利環境下で、安全運用資金の選択肢が非常に少なくなってきました。

銀行の定期預金や郵貯の定額貯金など、利息はほぼないようなものです。

数年前までは「MMF」という、非常に便利な商品がありました。

短期・高格付けの社債やコマーシャルペーパー(無担保の約束手形。信用力が高く安全)で運用される投資信託で、元本割れの可能性はほぼなく、購入から30日経過したのちは解約自由。

それでいて銀行の定期預金に比べ有利に運用されていました。

残念ながら、国内のMMF商品はもうありません。

現状では「個人向け国債・変動10」一択になっています。

最低でも年率0.05%の利率が保証されながら、金利上昇局面では利率が上がっていきます。

マイナスにふれる可能性は完全に除去されているのにプラスの幅は享受できるという、非常に優遇された商品です。

ただし、そうはいっても現状の利率は年0.05%

世界的にマイナス金利が広がっていく状況で、個人向け国債の利率が上がっていく見込みも全くありません。

個人向け国債に1000万円投資しても年間の利息は5000円、税引き後は4000円にしかなりません。

途中解約の際には2回分の利息×8割相当額が差し引かれるので、実質的な利率はもっと低くなります。

こんな雀の涙程度のはした金をいただいて、はたして「投資」といえるのか……

ほんの少しだけリスクを取ることでそれに見合った利益がとれ、国内ネット証券で購入できる商品を探りました。

MMFライクな「ニッセイ日本インカムオープン(年1回決算型)」に注目!

ニッセイ日本インカムオープン(年1回決算型)

日本生命の子会社であるニッセイアセットが運用する商品です。

主に国内の高格付け社債に投資します。

株式会社が事業資金を集めるために発行する債券が社債です。

金利の動向や発行した会社の信用力によって社債の価格は変動し、それがファンドの基準価額にも影響します。

2014年のファンド運用開始以降、

②投資する社債を高格付けのものに限定し、平均格付けをAA-(ハイグレード、返済能力が非常に高い)に管理している

こういった事情から、ニッセイ日本インカムオープン(年1回決算型)は安定的に推移しています。

投資する商品が高格付け社債であり、安全性と収益性を兼ね備えた点はかつてのMMFをほうふつさせます。

特徴を詳しくみていきましょう。

①マイルドな値動き

2014年11月を起点としたチャートです。

青がニッセイ日本インカムオープン(年1回決算型)、赤が国内債券インデックスファンドの値動きを示しています。。

安定運用に広く利用されているインデックスファンドに比べても、リスクが大幅に抑えられていることがわかります。

2016年後半でわずかに下落が見られますが、マイナス1.3%にとどまりました。

②安全運用に配慮

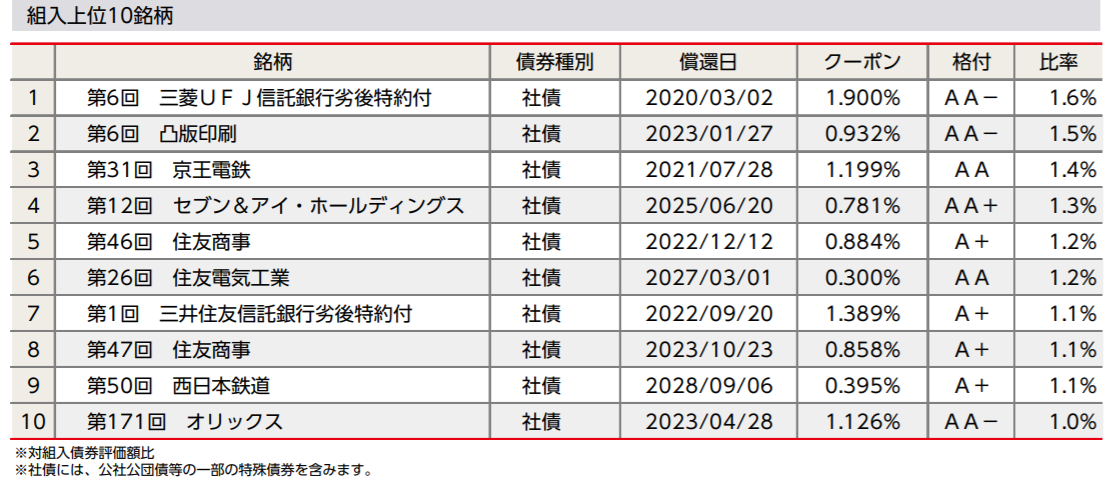

組み入れ上位10銘柄です。

名だたる大企業が並ぶ、返済不安のないポートフォリオです。

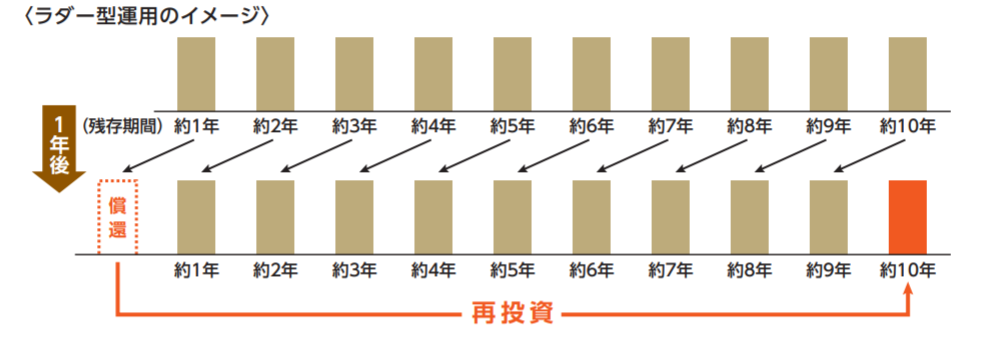

当ファンドでは、債券の残存期間が1~10年の各年減で等金額になるようにポートフォリオを組んでいます。

ラダー型運用と呼ばれる手法です。

今後、金利上昇の局面があった際には、保有している債券の評価額が下がるため損失が出ることは避けられません。

ただし同時に、償還された債券から資金が再投資され利回りの高い債券が順次組み入れられていくため、大きな損失は回避できる仕組みです。

安全運用に配慮された手法といえます。

③そこそこの収益性

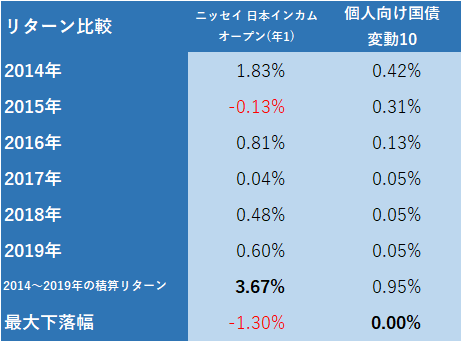

収益性を「個人向け国債・変動10」と比較しました。

個人向け国債はマイナスの心配がない反面、同期間では0.95%の利息収入にとどまります。

複利運用ができない点もマイナスです。

ファンドの成績を見ると、2015年は残念ながら-0.13%、わずかにマイナスリターンを計上したものの、運用開始からのトータルでは3.67%の利益が出ています。

年率換算で0.64%のリターンです。

さらに、SBI証券や楽天証券を利用している場合はファンドの保有金額に応じたポイントがもらえます。

SBI証券では0.1~0.2%相当のTポイント、楽天証券では0.048%相当の楽天スーパーポイントもらえ、そのポイントは投資信託の購入に利用できます。

リターンが年率で0.048~0.2%上乗せされると考えてよいでしょう。

こんなふうに使えます 待機場所・着実に作りたい資金・不透明な時期の避難先

①まとまった資金の待機場所

退職金や相続、あるいは宝くじに当たったなど、まとまった資金を時間をかけて投資に回したい(時間分散)場合の待機場所として、このファンドはもっとも真価を発揮します。

②着実に作りたい資金の積み立て先

「ある程度の期間で、着実に作りたい資金」の置き場としても有効です。

たとえば「住宅購入の頭金」「こどもの学資」など、数年単位で着実に作りたい資金がある場合に使えます。

このファンドに8割・株式ファンドに2割といったふうに組み合わせて積立投資をすることで、安全性と収益性を両立させた資金作りができます。

③不透明な時期の避難先

すでに株式や株式投資信託を使った投資を行っている方の場合、先行きが読めない、不透明な時期に一時的な避難先として利用できます。

高い確度で相場の下落が見込まれる場合は、長期債券ファンドに投資した方が株式との逆相関によるショック吸収が期待できます。

お相手は、人生を豊かにする「投資」の専門家

日野秀規でした。

ありがとうございました!

質問・感想お待ちしています! こちらからお願いします

LINE@に登録をお願いします。ブログの更新をお知らせします。直接ご連絡もしていただけます。

※感想やご質問は、今後の記事でご紹介させていただく場合があります。

★お金のこと、お仕事のこと、投資のこと、気軽にご相談にいらしてください。下の「ご相談メニュー」をご覧ください。

ごあいさつ

プロフィール

ご相談メニュー