バートン・マルキールが占う米国株式の未来、それは「バック・ミラーだけを頼りに運転するのは危険」な道行き

![]()

![]()

「ウォール街のランダム・ウォーカー 原著第12版」を読みました。

本書の初版発行は1973年、46年前のこと。

長期投資による資産形成を啓蒙する書籍としては古典に属します。

投資信託を利用したインデックス投資の黎明期には、「敗者のゲーム」と並んで必読の書籍とされていました。

現在では、より日本人にとっつきやすく、長期投資の王道をコンパクトにまとめた書籍がいくつも出回っているので、必ずしも本書にあたる必要はなくなってはいます。

最新の第12版では、スマートベータ運用とリスクパリティ型運用に1章を割いているのが特徴です。

ただし両方とも外側をさっと撫でた程度の解説にとどまっており、本書の記述だけで判断するのは早計といったところ。

iDeCoなどから将来の資産形成をはじめ、慣れてきたところで違った投資法に手を出したいという欲が出てきたという段階の方にお勧めの書籍です。

世界株式長期分散投資の基本に今一度立ち返らせてくれる、強い説得力をもっています。

マルキールが占う米国株式の未来

原著第12版では、マルキールが米国株式の今後について予測する一節があります。

本書は2018年末までの経済状況を盛り込んでいます。

リーマンショック以降の10年で大いに勝利の美酒を味わい、株式の評価がパンパンに膨らんでいる米国の現状では、さすがに歴史上の株式リターンをそのまま引き延ばして考えるのは適当ではない……ということのようです。

①マルキールの公式「株式の期待リターン=目下の配当利回り+利益の期待成長率」

株式の期待リターンを考えるうえで、もっとも基本的でよく知られたメカニズムである「配当割引モデル」を紹介するくだりがあります。

「株式の本質的な価値は、将来のすべての配当を割り引いた、現在価値の総額に等しい」という考え方です。

もっと具体的に言えば、現在の配当の水準と、その増加率が大きければ大きいほど、株式の価値は高くなるということになります。

したがって、将来の配当成長率こそ、株式評価のもっとも重要な要素であるというわけです。

ただしマルキールは、配当成長率を利益成長率に置き換えて考えています。

というのも……

増えるにせよ減るにせよ配当が変化する場合、配当の原資である「利益」か、利益から配当に割り当てる率を示す「配当性向」か、もしくはその両方が変化しています。

将来の想定はどう行ってもしょせんは予測であり、不確実です。

そこでマルキールは配当性向は無視して(現状のままで推移すると仮定して)、配当成長率を「利益成長率」に置き換えて考えます。

結果として……

期待リターン=目下の配当利回り+利益の期待成長率

という式を導き、米国株式の期待リターンを算出しています。

この式の導出については、山崎元氏が全く同じ考え方に基づき解説している記事がありますので、そちらを見ていただくとよくわかります。

ホンネの投資教室 山崎式「株価の高低判断法」

②2018年末時点での、マルキールが考える米国株式の期待リターンとは?

2018年の、S&P500ベースの配当利回りは約1.9%を少し下回る水準でした。

そして、1株当たり利益は年平均5%前後の成長を続けることは十分に期待できるとしています。

したがって、マルキールが考える米国株式の期待リターンは

1.9%+5%=7%弱

となるわけです。

この数値について、マルキールはこう言います。

これは債券投資の予想リターンを少し上回り、また1926年以降の株式投資リターンの長期平均値である10%を多少下回るものである。しかし、前世紀末の豊饒の時代がもたらした年平均18%という実績には遠く及ばないだろう。

7%で回るなら10年で約2倍なので、そう悪くない水準のようですが……

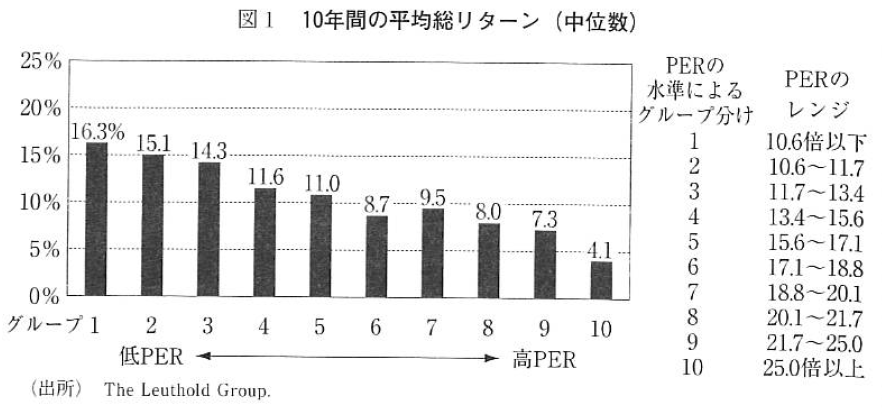

③マルキール、もう1つの期待リターンをしらーっとCAPEで判断

長期的な株式リターンの変動の約40%は、「期初の市場平均PER水準」によって決まるとマルキールは言います。

資金を投下した時点のPERということです。

掲載されている図を抜き出しました。

図内のPERは、当ブログでもかねてから株価水準の判断に用いているCAPEです。

2018年末の米国株式CAPEは28.4倍でした。

2019年11月現在のCAPEは29.9倍です。

いずれもグループ10にあたり、平均リターンは4.1%となっています。

いずれにしても、マルキールが予測する米国株式の長期リターンは4~7%程度のつつましい範囲に収まることになるわけです。

節約して投資金額を増やすか、より有望な市場に資金を傾けるか、何がしかの対策を講じなければ、この10年に享受できたようなリターンは見込めないようです。

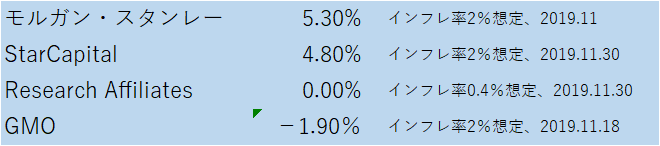

思えばマルキールだけじゃなかった、米国株式のプアーな未来像

これまで、当ブログで取り上げてきた著名金融機関・投資会社による米国株式の長期期待リターンは上の表の通り。

マルキールの予測とも整合的です。

ちなみに、いずれの機関・会社も

米国株式<米国以外先進国株式<新興国株式

と占っています。

米国株式をいかに保有するかについては、以前に詳しく記事にしました。

どこかで非常ベルが鳴っている 米国株式からの逃避手段

割高な資産に投資する割合を減らし、割安な資産に投資する割合を増やす。

長期投資における基本の「き」にあたる重要な手法です。

一喜一憂せず、のんびりと割安資産の購入を進めていきましょう!

人生を豊かにする「投資」の専門家

日野秀規でした。

ありがとうございました!

(参考文献)

質問・感想お待ちしています! こちらからお願いします

LINE@に登録をお願いします。ブログの更新をお知らせします。直接ご連絡もしていただけます。

※感想やご質問は、今後の記事でご紹介させていただく場合があります。

★お金のこと、お仕事のこと、投資のこと、気軽にご相談にいらしてください。下の「ご相談メニュー」をご覧ください。

ごあいさつ

プロフィール

ご相談メニュー