S&P500 3,200の地点から米国の成長にベットするなら、インデックスではなく“この銘柄”への投資を考えてほしい

![]()

![]()

米国の有力経済ブログ“zerohedge”に、昨今の米国金融政策と株式市場の関連がドットコムバブル期に似てきたという警告の記事が掲載されました。

The Fed Has Repeated The Mistake Of 1998 Which Ended With The Dot Com Bubble

FRBはドットコム・バブルで終わった1998年の過ちを繰り返してきた

ツイッターを見るに日本国内の機関投資家や運用会社も敏感に反応しているようですが、総じて「バンドが鳴りやむまでは降りられない」といった雰囲気です。

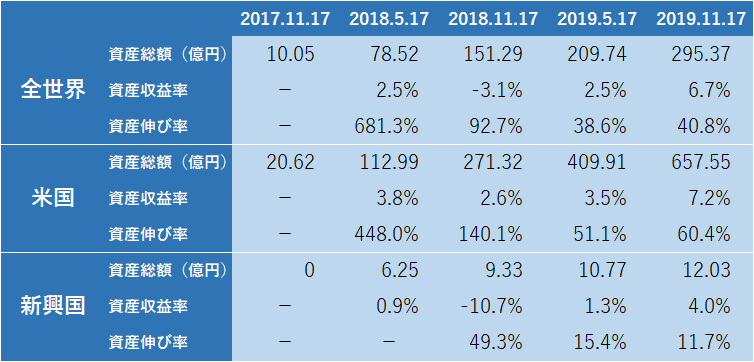

個人投資家の動向については、少し前の記事で楽天バンガードインデックスファンドの資産推移を確認しました。

インデックス投資が単なるバクチ、つまり「投機」になる時があるというお話 投資と投機の違いを偉人に学ぶ

11月中旬時点で、全世界株式ファンドや新興国株式ファンドに比べ、米国株式ファンドへの資産流入が顕著でした。

この間、資産価格を評価する有力な指標であるCAPEでは、米国株式は一貫して30倍付近をうろうろ、一方の新興国株式は12.5倍~14.5倍付近を示していました。

見事に、日本の個人投資家は「よいものはよいと決めてかかる『外挿』バイアス」にとらわれ、「平均以上のパフォーマンスの期間の後には平均以下のリターンが必然的に続く」ことを認識していないように思えます。

というわけで、米国株式に大きな影響を与える金融政策の動向は、日本の個人投資家としても無視できません。

記事の内容を確認していきます。

米国の「ドットコムバブル」とは?

ドットコムバブルとは、1990年代前期から2000年代初期にかけて米国株式市場を中心に起こった、インターネット関連企業の実需投資や株式投資の異常な高騰をいいます。

2000年9月を頂点に2003年2月まで世界の株式市場は大幅な下落相場を演じ、その間ドル建てでS&P 500は-42.7%、日本株式は-51%、新興国株式は-28.2%を記録する大暴落となりました。

①当時と現況の類似点は「保険的利下げ」

今年後半、米国FRBは3回の利下げを行いました。

通常、中央銀行の利下げは景気後退のショックを和らげ、回復へと導くために行われるものですが、2019年の米国経済は事前にFRBが予測していた通りの洋々たるパフォーマンスでした。

本来なら利下げは必要なかったわけです。

実質GDP成長率、失業率、物価上昇率ともきわめて順調でした。

失業率と物価上昇率の安定がFRBに課せられた使命(デュアルマンデート)なのですが、これらに問題がないのに利下げを行いました。

その理屈が「保険的利下げ」です。

米中貿易紛争の経済押し下げ圧力を警戒するという名目でしたが、実際には2020年に選挙を控えたトランプ大統領の圧力も影響したともいわれます。

一方、ドットコムバブルに至る前年にも今回と同様の「保険的利下げ」がありました。

1997年に発生したアジア通貨危機が米国経済に悪影響を及ぼすことを懸念し、グリーンスパン率いるFRBは3度の利下げに踏み切りました。

結果として米国では景気後退は起こらず、グリーンスパンは「マエストロ」と呼ばれ称賛されることになったのです。

1998年と今年の両方とも、懸念した事態は実際には米国経済のパフォーマンスに影響を及ぼしませんでした。

副作用として、金融緩和による過剰流動性(お金の借りやすさ)が強力な上昇相場を演出したわけです。

ドットコムバブルは1999年年央からの景気過熱に対応した利上げによって弾け、景気後退と約2年半の激しい下落相場のうちに雲散霧消しました。

zerohedgeの著者は、政策立案者が1990年代後半の過ちを繰り返すリスクは非常に高いといいます。

②今後の展開はどうなる?

1998年9月~12月にかけてFRBは3度の利下げを行った後、1999年7月~2000年5月にかけて6度の利上げを敢行。

株式市場の崩壊は2000年9月から始まりました。

ドットコムバブル当時の時間推移に照らすと、現時点では下落相場が始まるまでまだ1年半~2年程度の余裕があります。

CAPEを見ても、現状の約30倍は十分に過熱水準にあるといえますが、ドットコムバブル当時は1998年9月の33.8倍を起点に、1999年12月には44.2倍まで吹き上がっていました。

過熱するときはとことん行くのがバブルです。

それでも米国の成長に賭けたいなら……?

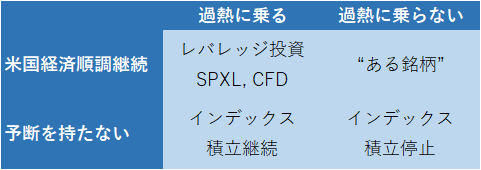

①4象限で考える「中長期の米国株式投資」

これからの米国株式市場に対する投資スタンスは、2つの切り口を組み合わせて考えるとわかりやすいです。

・米国経済の持続的な高成長を信じるか、信じない(予断を持たない)か

この2つの軸を組み合わせるとこのようにになります。

リスク資金を提供する見返りとして、株式市場は長期では適切な見返りを投資家に提供する。

その方法として、世界分散株式インデックス長期投資が最も適切であり、応分に米国株式が含まれる。

兼業個人投資家に最適とされているこの考え方は、「予断を持たない×過熱に乗る(気にしない)」に該当し、投資行動としては「インデックス積立継続」となります。

超長期投資では悪くない選択です。

株式市場の機能は重視するものの、現状の高評価やこの先の過熱に乗りたくはないと考える向きは、「予断を持たない×過熱に乗らない」に該当し、投資行動としては「インデックス積立停止」となります。

米国株式の追加購入は当面ストップし、資金をためておくか、他の割安な市場に割り当てることになります。

僕は現状、これに近い投資行動をとっています。

先進国の中でも、日本・欧州の低迷をしり目に順調な拡大を続ける米国経済を、通常の景気循環はあるとしても長期では引き続き拡大していくことを信じるなら、投資行動は「米国経済順調継続×過熱に乗る」に該当します。

投資行動としては「レバレッジ投資」が最適です。

S&P500指数の3倍のパフォーマンスを日次で享受できる米国ETF「Direxion デイリーS&P500ブル3倍 ETF(SPXL)」や、CFDでS&P500をレバレッジをかけて保有すれば、過熱相場で大きく儲けることが可能です。

ただしこの場合、タイミングを見計らってうまく売り抜けないと大損する可能性もあります。

そして、長期的な米国経済の成長は確信しているものの、現状の現状の高評価やこの先の過熱に乗りたくはないと考える向きには、ぜひとも“ある銘柄”の購入を検討してもらいたいのです。

それは……

米国の躍進を100%確信しながら、相場の勢いに惑わされることなく、適正な価格以上では絶対に投資しない投資家。

ウォーレン・バフェット率いるバークシャー・ハサウェイです。

②なぜ今、バークシャー・ハサウェイなのか?

バークシャー・ハサウェイには、ドットコムバブルを見事に切り抜け高パフォーマンスを達成した実績があります。

社名にドットコムとつけば何でも株価が暴騰していたドットコムバブル期、に、金融や生活必需品といった相場過熱とは無縁の事業ばかりで構成されていたバークシャーは投資家から見放され、1999年には大きな下げを演じました。

S&P500に大きな差をつけられたのです。

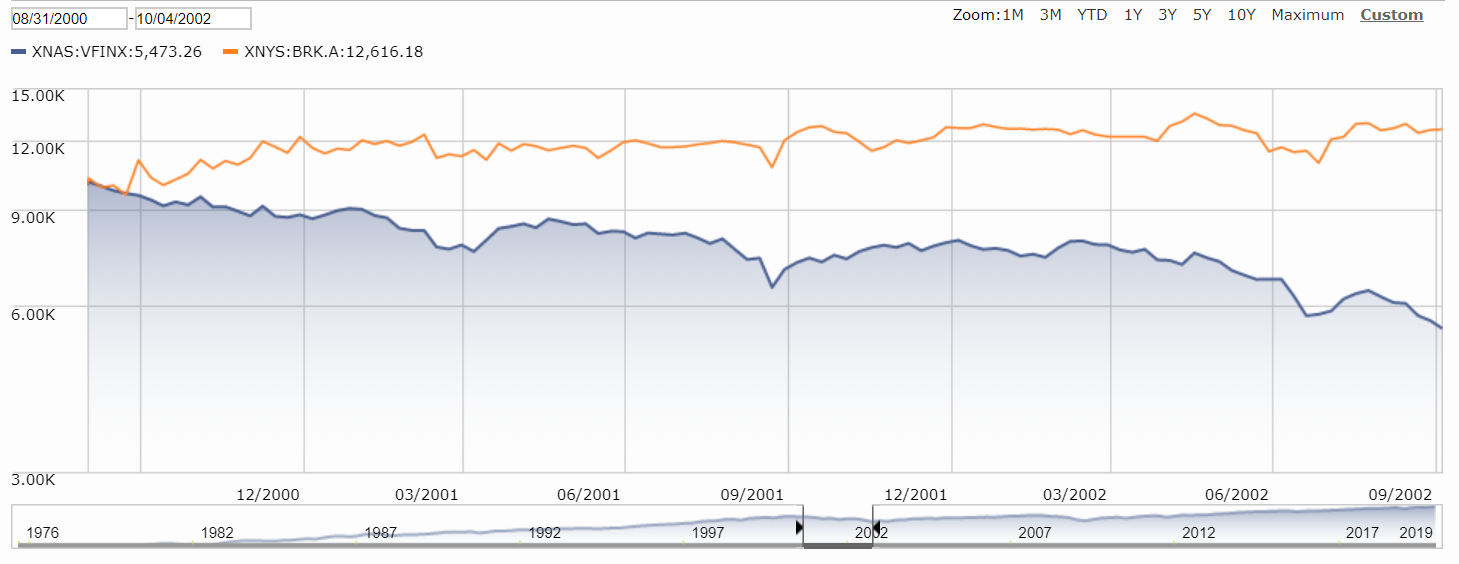

1998年の利下げ開始時からITバブルの頂点までのチャートです。

青がS&P500インデックスファンド(分配金込み)、橙がバークシャー・ハサウェイです。

S&P500が62・9%の上昇を示したところ、バークシャーは-4.6%という惨憺たる成績となっていました。

しかしここから、バークシャーは米国株式相場崩壊をしり目に力強く上昇していきます。

S&P500インデックスファンドが-45.3%の下落にあえぐ中、バークシャーは26.2%の上昇を見せました。

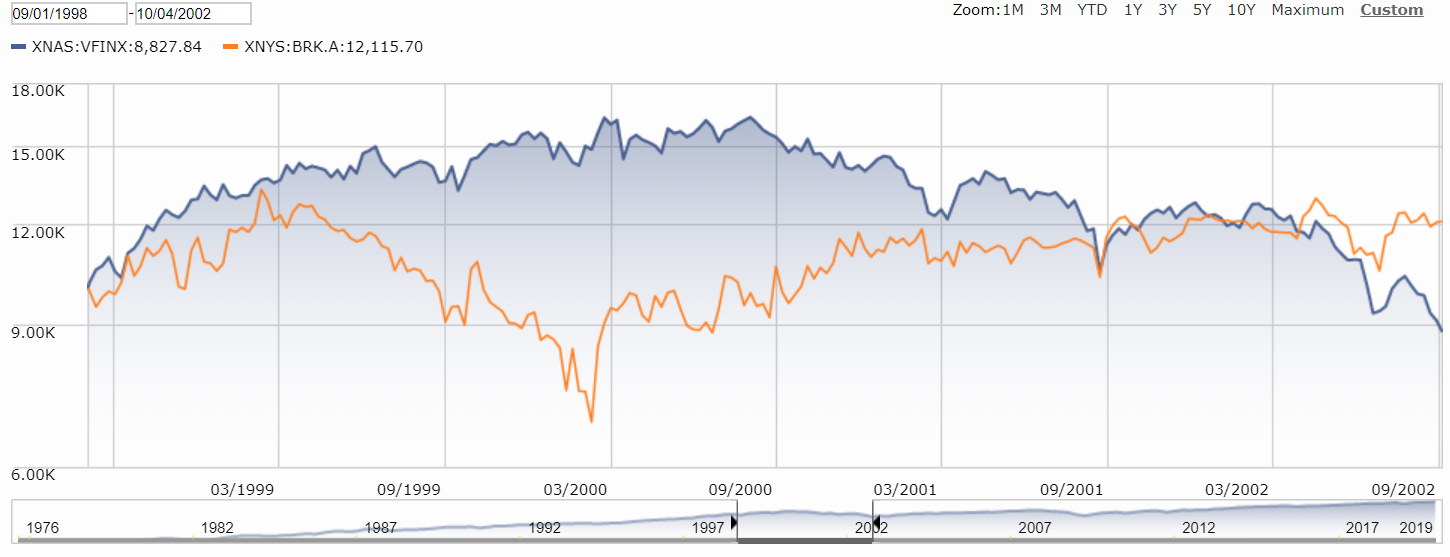

チャートを「保険的利下げ」から「ドットコムバブル崩壊」まで通してみるとこうなります。

S&P500インデックスファンドが-11.7%に終わったところ、バークシャーは21.2%のプラスとなっていたのです。

ドットコムバブルが崩壊し米国が景気後退に陥っているさなかで、バークシャーは建築資材会社・台所用品会社・額縁会社といったごく地味な事業会社の買収を進めるとともに、格付け会社ムーディーズや税務申告代行会社H&Rブロック・地方銀行などに着々と株式投資を進めることで、S&P500に大差をつけていきました。

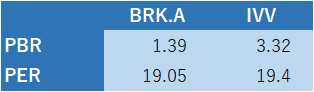

③バークシャー・ハサウェイの現況

バークシャーの株価評価はこのようになっています。

BRK.Aがバークシャー、IVVがS&P500インデックスETFです。

PERはほぼ同程度の水準ですが、PBRではバークシャーが大きく割安となっています。

株価に対して純資産が比較的大きくなっているわけです。

その理由の一端が、この記事に取り上げられていました。

Berkshire Hathaway At All-Time High With $128 Billion In Cash

バークシャー・ハサウェイ、史上最高値で1,280億ドルの現金を保有

約14兆円の現金を保有しています。

バークシャーがこれだけの現金を純資産として蓄えている一方で、S&P500に含まれる大企業の多くが低利での負債を活用してROEを向上させ、結果PBRが大きくなっています。

バークシャーのPBRが比較的小さいのも納得です。

ドットコムバブル期と同様、安値での買収に準備万端です。

ここ数年のバフェットは、米国経済の未来について一貫して超強気の姿勢を崩していません。

米国の成長を全く疑っていないのです。

彼と同様に長期での米国経済の成長に期待する向きは、現時点では、S&P500よりダウ平均よりNASDAQ平均よりバークシャーへの投資がおすすめです。

バークシャー・ハサウェイの株式は国内ネット証券で購入できます。

ティッカーシンボルはBRK.Bです。

ちなみに後継プランも着々進行中です。

バフェット氏、後継候補2人を取締役副会長に バークシャーの次期トップ、投資家ではなく事業家か

人生を豊かにする「投資」の専門家

日野秀規でした。

ありがとうございました!

質問・感想お待ちしています! こちらからお願いします

LINE@に登録をお願いします。ブログの更新をお知らせします。直接ご連絡もしていただけます。

※感想やご質問は、今後の記事でご紹介させていただく場合があります。

★お金のこと、お仕事のこと、投資のこと、気軽にご相談にいらしてください。下の「ご相談メニュー」をご覧ください。

ごあいさつ

プロフィール

ご相談メニュー