インデックスを超える収益「アルファ」を安定的に得るための秘策「スタイル分散」 このファンドにおまかせしてスムーズ・ライド「ラッセル・インベストメント外国株式ファンド 愛称:ワールド・プロフェッショナルズ」

![]()

![]()

書籍「初心者のための資産運用入門 いますぐ始める自分とお金の成長戦略」を紹介した先日の記事の中で「コア・サテライト運用」にふれました。

後編 着実な資産形成を行う日本の兼業個人長期投資家を対象として、今まで出版された投資関連書籍のなかでもっともすぐれた書籍をご紹介します 全然初心者向きではない「初心者のための資産運用入門 いますぐ始める自分とお金の成長戦略」

ポートフォリオのコア(核)はインデックス運用とし、株式市場が長期的に実現するリターンをまるごと享受する。

同時にサテライト(衛星)的にアクティブ運用を取り入れ、市場リターンを超える収益(アルファ)の獲得をねらう。

これがコア・サテライト運用です。

サテライト部分では、「小型」「グロース」「バリュー」といった特定のスタイル(投資哲学)で運用されるアクティブファンドから特に優秀なファンドを厳選し、それらを組み合わせて投資します。

「スタイルの分散」です。

相場つきの得意・不得意が異なる複数のスタイルに分散投資することで、リスクも分散されてアルファを平均的・コンスタントに享受することをねらっています。

実は、コア・サテライト運用を行うにあたってのもっともむずかしいのが「優秀なファンドを選ぶ」ことです。

過去優秀だったファンドがこの先も優秀な成績を収めるとは限らないからです。

今回紹介するファンドは、その急所をプロの視点・責任で引き受けてくれます。

プロのスタイル分散がどれほどのものか……

ファンドを精査していきます。

ラッセル・インベストメント外国株式ファンド 愛称:ワールド・プロフェッショナルズ

今回の記事で紹介するのは、これ一本でスタイル分散が行えるアクティブファンド「ラッセル・インベストメント外国株式ファンド 愛称:ワールド・プロフェッショナルズ」です。

世界的に著名な運用会社であるラッセル・インベストメントが世界各国1,390の運用商品を精査し、「グロース」「バリュー」「市場型」に分け運用助言を5社に発注してスタイル分散を行います。

国内の投資信託のなかでは非常に珍しい運用手法です。

日本以外の世界株式に投資します。

ベンチマークはMSCI KOKUSAI INDEX、主要な外国株式インデックスファンドが連動しているメジャーな指数です。

信託報酬は1.21%、実際の経費率は1.418%(消費増税前)です。

最安水準の外国株式インデックスファンドに比べると、信託報酬で1.1%、経費率で1.225%の差があります。

アクティブファンドとしては低水準のコストですが、インデックスファンドとの比較ではどうしても割高になってしまうため、それに値する運用力があるかどうかを精査する必要があります。

深掘りしていきます。

そもそも「スタイル」とは? バリューとグロースの違いを簡単におさらい

①グロース投資

成長性の高い株式に投資する手法です。

ラッセル・インベストメント外国株式ファンドでは「成長型」とよばれています。

・短期予想EPS成長率

・内部成長率(内部留保の増加率)

・長期EPS成長トレンド

・長期1株当たり売上高成長トレンド

一例として、MSCIグロースインデックスは上の5項目を基準に銘柄選定を行っています。

現在までの成長トレンドと、先行きの利益・売上・資産の増加予想を併せて注目しているわけです。

「株価=1株当たり利益×PER」なので、1株当たり利益が長期的に増加していくなら株価も連れて上昇していく可能性が高いといえます。

予想と同時に過去の成長トレンドも考慮するため、株価はそれなりに高く評価され、PBR・PER・PEGレシオといった評価指標は高くなりがちです。

日本で著名なグロース型投資信託には、ひふみ投信・JPMザ・ジャパン、フィデリティ日本成長株ファンドなどがあります。

モーニングスターでは日経平均に連動する投資信託もグロース型に分類されています。

②バリュー投資

企業の収益性や保有資産などにかんがみて、株価が割安に放置されている株式に投資する手法です。

ラッセル・インベストメント外国株式ファンドでは「割安型」とよばれています。

・予想株価収益率

・配当利回り

一例として、MSCIバリューインデックスは上の3項目を基準に銘柄選定を行っています。

過去1年の配当実績と現状の総資産、短期の収益予想と、過去・現状・近未来を併せて評価しているわけです。

いずれも株価との倍率で評価する点がグロース投資と大きく異なります。

あくまでも「値付けの間違いが修正される」ことに事前にベットすることがバリュー投資の肝だからです。

株価は低迷していることが多く、PBR・PER・PEGレシオといった評価指標は低くなります。

大和住銀日本小型株ファンドがバリュー型投資信託として有名です。

スマートベータ運用を行うSMT日本株配当貴族インデックス・オープン、NEXT FUNDS R/Nファンダメンタル上場投信(1598)、NEXT FUNDS 野村日本株高配当70連動型ETF(1577)もバリュー型に分類されています。

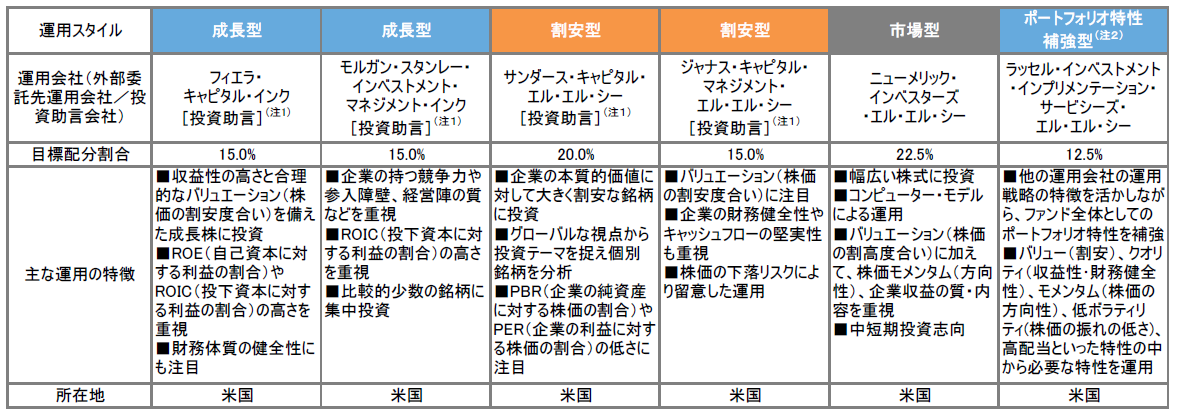

ラッセル・インベストメント外国株式ファンドの「マルチ・マネージャー運用」

当ファンドは、運用スタイルとして「成長型」「割安型」「市場型」を採用しスタイル分散を図ります。

さらに、それぞれ総資産の30%以上を割り当てている「成長型」「割安型」では複数の運用者を起用し、運用手法を多様化させています。

2019年11月末時点での運用者はこの下の表の通りです。

スタイルごとの割合も相場つきに合わせて変更しているようです。

以前は割安型の割合が少なかったのですが、バリュー投資の成績が世界的に回復してきている昨今の情勢に合わせ、割り当てを増やしてきています。

運用スタイル・運用者について深掘りしていきます。

①成長型

この10年間で、先進国株式グロース型インデックス(MSCI WORLD GROWTH INDEX)は、先進国株式インデックスを年率で1.5%上回ってきたことを念頭において、続きをご覧ください。

●フィエラ・キャピタルの運用手法・特徴

フィエラ・キャピタルはカナダに本社を置き、米国・欧州・アジアにも展開するグローバル運用会社です。

フィエラ・キャピタル・インクは米国支社にあたります。

高成長性と高品質(収益性と財務健全性)を兼ね備えた企業への長期集中投資が当社の特徴です。

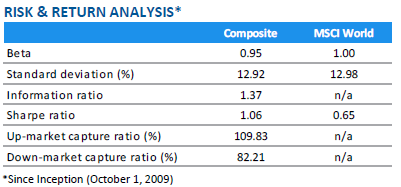

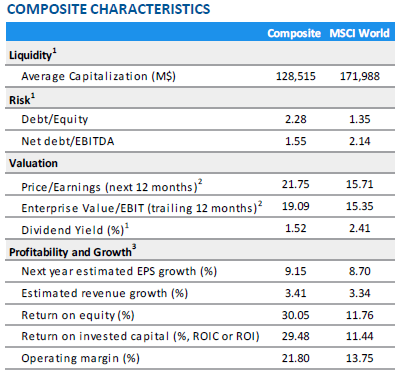

参考に、当社が運用しているグローバル株式ポートフォリオの特徴は以下の通り。

先進国株式インデックスとの比較で、リスクはやや低く、効率的に収益をあげていることがわかります。

運用開始以来、先進国株式インデックスとの比較で年率4.22%上回っています。

インデックスに比べ上昇局面ではより大きな収益をとり、下降局面ではマイナスを抑えています。

この10年では理想的な運用を行えていたことがわかります。

ただしこの10年は、グロース投資に追い風が吹き続けた時期だということは頭に入れておく必要があります。

Valuation(評価指標)はいずれもインデックスに比べ大きく、現時点での企業価値との比較では割高なポートフォリオです。

一方でProfitability and Growth(収益性・成長性指標)もインデックスを大きく上回っており、現状が少々割高でも、先々の成長が期待できる優良株を集めているということになります。

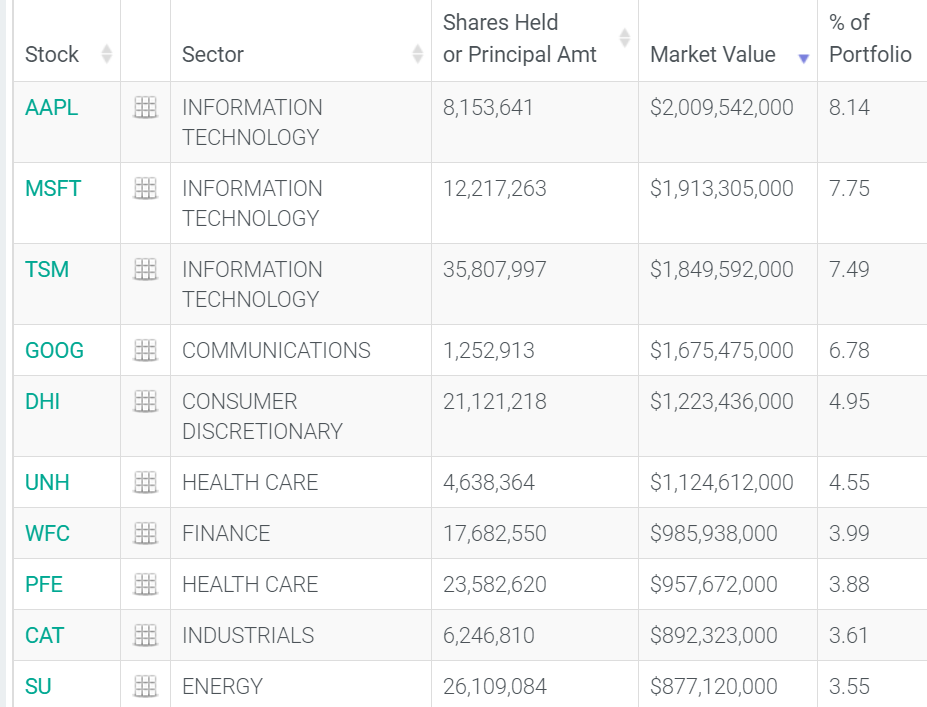

保有上位10銘柄です。

いずれも世界の超優良企業であり、超高収益や景気循環に左右されないジャンルトップの銘柄が目立ちます。

●モルガン・スタンレー・インベストメント・マネジメントの運用手法・特徴

著名投資銀行モルガン・スタンレーの運用部門です。

当ファンドに対する投資助言方針である「企業の持つ競争力や参入障壁、経営陣の質などを重視」「ROIC(投下資本に対する利益の割合)の高さを重視」「比較的少数の銘柄に集中投資」に近い方針で運用されている“Global Franchise Portfolio”を参照します。

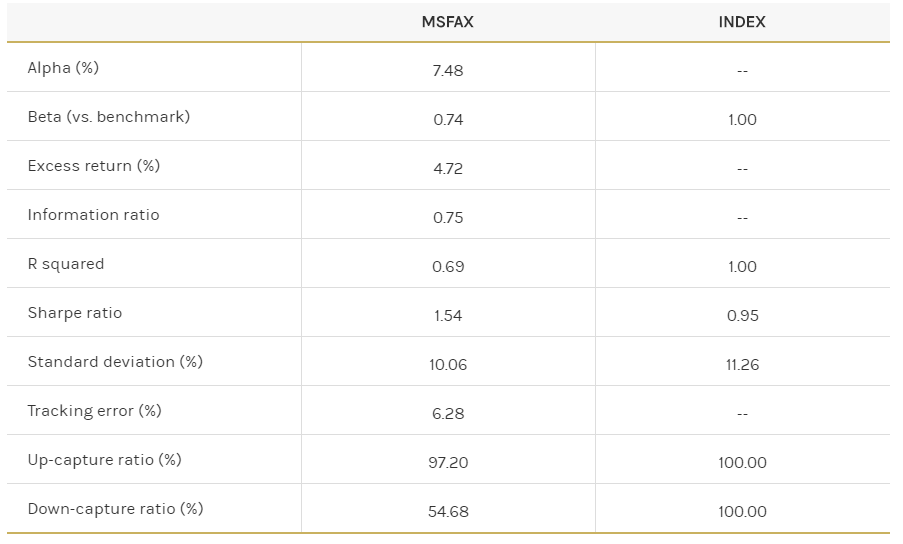

先進国株式インデックスとの比較で、リスクをかなり低く抑え、効率的に収益をあげていることがわかります。

この10年、先進国株式インデックスとの比較で年率3.51%上回っています。

特にこの3年では、インデックスに比べ上昇局面では若干少ない程度の収益をとり、下降局面ではマイナスを大幅に抑えました。

理想的な運用を行えていたことがわかります。

保有上位10銘柄です。

生活必需品・ヘルスケアセクターといった安定成長企業への投資が目立ちます。

②割安型

●サンダース・キャピタルの運用手法・特徴

サンダース・キャピタルは3兆円に迫る運用資産をもつ米国のバリュー投資運用会社です。

保有上位10銘柄です。

アップル・マイクロソフト・グーグルといったITの巨人が目立ちます。

将来のキャッシュフローの現在価値に基づいた投資を行っているということですが、機関投資家向けサービス専業ということもあり、これまでの運用成績はウェブでは公開されていません。

●ジャナス・キャピタル・マネジメントの運用手法・特徴

ジャナス・キャピタル・マネジメントは米国コロラド州デンバーに拠点を置く運用会社です。

ジャナス・キャピタル・マネジメントの運用については、親会社であるジャナス・ヘンダーソンのウェブサイトも含め情報がありません。

③市場型:ニューメリック・インベスターズの運用手法・特徴

当ファンドの市場型運用は、ニューメリック・インベスターズの運用助言を得て行われています。

コンピューターの自動売買によるトレンドフォロー・トレーディングで知られる、マン・グループの傘下企業です。

コンピューターを使用した数学的・経済的モデルを構築しています。

アルゴリズムによるトレーディングで、ある銘柄の長期的な成長や割安解消に基づく一般的な投資とは異なり、活発な売買による収益を継続的に集積していくタイプの運用です。

当ファンドへの投資助言に近い運用についての開示はされていません。

参考までに、ニューメリックが運用するアイルランド籍の先進国株式投資信託は2016年9月の運用開始以来、MSCI WORLD INDEXを年率2.76%下回っています。

本来、トレーディングの収益を取るタイプのファンドは、どうしても市場のトレンドに左右されてしまう成長型・割安型とは異なり、市場の方向性からの影響を大きく受けず収益を積み重ねていけるはずですが、現段階ではあまりうまくいっていないのかもしれません。

④ポートフォリオ特性補強型

当ファンドの運用管理を行っているラッセル・インベストメントのグループ企業が、「ポートフォリオ特性補強型」と称して運用指図を行っていますが、具体的な指図の内容は目論見書・月次レポート・運用報告書のいずれにも記載がありませんでした。

おそらくは折々の株式相場の方向性にかんがみて、バリュー(割安)・クオリティ(収益性・財務健全性)・モメンタム(株価の方向性)・低ボラティリティ(株価の振れの低さ)・高配当といったいわゆる「ファクター」の特性を追加しているものと考えられます。

たとえば現在の投資環境であれば、「バリューファクターの復活」や「投資家の不安心理に基づくクオリティ・低ボラティリティファクターの上昇」といったテーマに沿って、ポートフォリオの補強を機動的に行っている可能性があります。

⑤運用機関選定についての雑感

バリュー型・市場型については選定された運用会社の方針や特徴が公開されていないため、適切な選定が行われているかどうかを判断することはできません。

グロース型の運用機関2社はいずれも長期間の優良な運用成績があり、リスクが低くリターンの高い効率的な運用を行っています。

グロース型インデックスと比較しても優秀さは際立っていました。

一般投資家とは異なり、機関投資家であれば運用会社に対する投資哲学やトラックレコード、運用体制や運用報酬など、全体的に詳しく聴取し、判断することが可能です。

実際に2001年からの長期間で、インデックスとの比較で好成績を収めています。

当ファンドのマルチ・マネージャー運用のプロセスに今後も期待したいところです。

運用報告書で、定期的にスタイル・運用者ごとの運用成績への寄与率を公開していただければベストです。

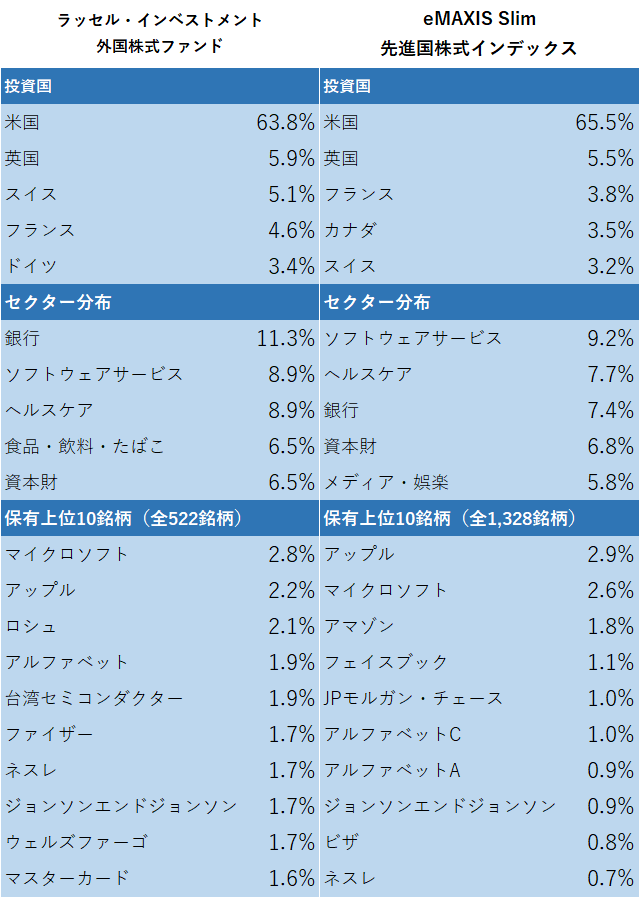

ポートフォリオの特徴

当ファンドと、ベンチマークであるMSCI KOKUSAI INDEXに連動するインデックスファンドを比較しました。

投資国の割合やセクター、保有上位10位は重なる部分が多々ありますが、微妙に異なっている部分にアクティブ運用の個性が出ているとも言えます。

株式市場を通じて長期的に得られる「企業活動による付加価値の一部」をもっともピュアな形で享受できるのが市場平均インデックスです。

ポートフォリオ上の重なりが多ければ多いほど、市場平均同様のリターンが得られます。

異なっている部分を分析します。

セクター分布ですが、金融・資本財の割合が多くなっていることでバリュー型の、そしてヘルスケアと食品・飲料・たばこの割合が多くなっていることでグロース型のエッジがそれぞれ立っていることがわかります。

保有上位10銘柄におけるロシュ、ファイザー、ウェルズファーゴがこれにあたります。

加えて、銘柄数が半分以下に絞られていることもあり、銘柄のウェイトの差が少なくなっています。

アマゾン・フェイスブックといったITの巨人が少なくなっていることも効いてくるはずで、現在のFAANGに引っ張られた相場が下落に入ったときに、下落幅の小ささで差をつける展開が予想できます。

売買高比率は1.68で、インデックスファンドの1.09に比べると大きくなっていますがアクティブファンドとしては常識的な水準です。

運用成績

ラッセル・インベストメント外国株式ファンドと同ポートフォリオで、より長期間運用されている確定拠出年金専用ファンドと外国株式インデックスの比較チャートです。

わずかですがラッセル・インベストメント外国株式ファンドがリードしています。

今後の予想ですが、インデックスファンドのコストが極限まで下がっており、アクティブ運用である当ファンドとのコスト差は数年前に比べ大きく広がっています。

アルファをうまく実現することができても、コスト差で消えてしまっては元も子もありません。

当ファンドも信託報酬の削減を検討してもらいたいものです。

まとめ

ラッセル・インベストメント外国株式ファンドは、成長型・割安型・市場型(トレーディング収益)の複数のスタイルを採用し、さらに投資助言を5機関から受けることによってスタイル分散を実現しています。

スタイル分散によって、市場平均を超える収益(アルファ)をコンスタントに得る狙いは、現時点で小幅ながら成功しています。

今後は、インデックスファンドのとコスト差が開いてきていることから、運用で得たアルファがコスト差に打ち消されてしまう可能性もあります。

信託報酬の削減を期待したいところです。

これまで世界的に、長期的では割安株投資が成長株投資、そして市場平均インデックス投資を上回る成績を収めてきたことが知られています。

当ファンドに加え、小型割安株投資に傾斜している「あおぞら・徹底分散グローバル株式ファンド」も合わせて「小型」「収益性」の特性を加えつつ、割安型投資を強める方法がおすすめできます。

人生を豊かにする「投資」の専門家

日野秀規でした。

ありがとうございました!

質問・感想お待ちしています! こちらからお願いします

LINE@に登録をお願いします。ブログの更新をお知らせします。直接ご連絡もしていただけます。

※感想やご質問は、今後の記事でご紹介させていただく場合があります。

★お金のこと、お仕事のこと、投資のこと、気軽にご相談にいらしてください。下の「ご相談メニュー」をご覧ください。

ごあいさつ

プロフィール

ご相談メニュー