【証券投資】日本株にセルインメイはあるか? TOPIXとジャスダックで検証

![]()

![]()

アメリカでは使える格言っぽい

昔からイギリスやアメリカの株式市場では

“Sell in May, and go away”

という格言があるようです。株は5月に全部売っ払って遊んでろ!と。

格言発祥の地イギリスでは、下の句で「セントレジャーデイ(9月)に戻って来い」と続きますが、格言がアメリカに渡ると「ハロウィン(10月末)に戻ってこい」に変わります。

イギリス競馬クラシックレースの掉尾を飾るセントレジャーがすっかり廃れてしまったことと軌を一にするかのように、証券市場研究の本場もアメリカに移ったというところでしょうか。

セルインメイが発生する理由としては、

2.欧⽶の投資家が夏季休暇に出かけてしまうため、買い⼿が不在になる

3.北半球で気温が上がり原油の不需要期に⼊ると、エネルギー価格・エネルギー企業の株価が上がりにくくなる

4.ヘッジファンドが5⽉または6⽉の決算前に売りを出す

5.「5月は下がるとよく言われるから、迷ったら売っておくか」という投資家心理が伝染して売り注文が増える

こうした点が挙げられることが多いようです。聞いたとて、わかるような、わからないような。

なんにせよ、5月には株式市場が荒れやすいというのが発端とみえます。メイ、そんなにふくれないでよ……

【バロンズ】11月から4月、株投資に最適な理由

アメリカの著名な投資情報誌Barron’sによると、株式投資には11月~4月が最適とのこと。セルインメイの裏側ですね。

(上の記事より引用)

1950年にNYダウに1万ドルを投資したとする。そして、年の11月1日~翌年4月末の6カ月だけ保有してそれ以外の半年は投資しないということを毎年繰り返せば、2017年までには100万8,721ドルになり、年平均7.5%のリターンが得られたことになる。反対に、5月1日~10月末の間だけ投資した1万ドルは、年平均わずか0.6%のリターンで1万1,031ドルだ。

セル期とバイ期で7.4%の差が出ています。結構大きいですが、毎年売り買いしなければいけないというのが面倒なところ。

キャピタルゲインの税金を毎回払ったら、その分のリターンの減殺が複利で効いてくるわけですから、本来ならそこは計算に入れておきたいですね。

この記事はこんな人が書いてます。プロフィール

日本の株式市場で検証するとどうなるか

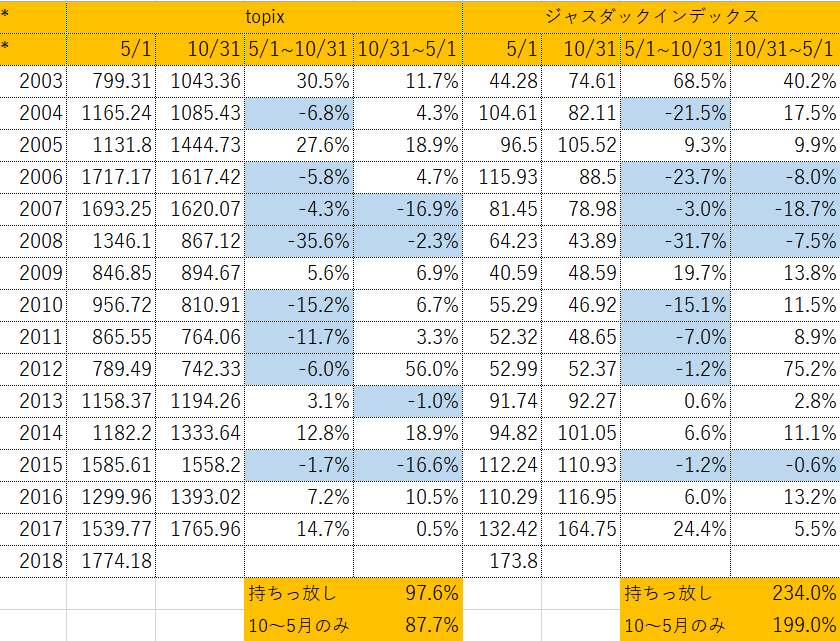

日本ではセルインメイはあるのかどうか、計算してみました。2003年5月~2018年5月までのTOPIXとジャスダックインデックス(ともに配当抜き)です。

わずか15年の検証ですが、一応理由があります。まったくの独断で、以下、長くなりますが……

1991年までのバブル経済。そして、それから2000年代にかけて、バブルの後始末の時期が長く続きました。金融機関の不良債権処理、なつかしい響きですね。重苦しいデットデフレーションの時代です。

金融ビッグバンもありました。日経連による雇用ポートフォリオの大号令「新時代の日本的経営」が実行に移された時期でもありました。日本経済と企業経営があらゆる面で大転換を迫られた時期です。

そしてこの間、2001年には日本銀行による金融政策にも大きな転換がありました。量的緩和政策が、現在に至る非伝統的金融政策の時代の幕開けを告げたのです。

最終的に、バブル処理のしんがりに当たるのが2003年のりそな銀行への予防的公的資金導入と言われています。ここが、際です。

バブルの後始末をしながら現在の経済環境に通じる体制を徐々に導入し、緒に就いたタイミングが2003年ではないかと考えます。

言い換えれば、現在の経済環境との連続性を見ながらさかのぼれる起点が2003年になるわけです。株価を左右する企業の利益、を左右する経済環境の連続性ですね。検証データを2003年以降に限定したのはこういうわけです。

ピンチアウト(親指と人差し指を広げる操作)で大きくなります。

ピンチアウト(親指と人差し指を広げる操作)で大きくなります。

もちろん、株価を左右するもう一端である株式の需要、つまり投資家の心理分析としての意味合いならもっと長期のデータを検証する価値もありますね。ただ、長期データの分析・処理は明らかに手に余りますので、後続に俟ちたいと思います。なんせ数学もできないしエクセルもちゃんと扱えないしで、なんでこんな検証やろうと思ったのか……。

ピンチアウト(親指と人差し指を広げる操作)で大きくなります。

TOPIX・ジャスダックともに、セルインメイ(以下「セル期」)は7勝8敗。バイ期がともに11勝4敗なのに比べると、日本でもセルインメイは有効なのかと思わされますが、もう少し詳しく見ていきます。

2003年~2018年の収益率の表の下に、「持ちっ放し」「10~5月のみ」の項目を設けました。バイアンドホールドで、2018年5月にキャピタルゲインの税金を控除したリターンが「持ちっ放し」。10月末~5月の時期のみ買い持ちとし、キャピタルゲインが出たつど税金を控除したリターンが「10~5月のみ」です。税率は簡単のため一律20%で計算しています。

TOPIXでは、持ちっ放しの97.6%に対してセルインメイに従うと87.7%。負け越しの期間を除いた方が収益が劣る結果となりました。やはり税金は投資に課せられた巨大な重石であることを実感させられます。

ジャスダックでは、セルインメイに従った199%に対して、持ちっ放しが234%と約35%上回りました。セルインメイ圧敗。2003年5月~10月に記録した68.5%のような、「稲妻の輝く瞬間」を逃してしまったことが、大差につながったのかと思われます。。

まとめ

過去15年の検証では、セルインメイを投資戦略に取り入れる/入れないについて以下のようなことが言えそうです。

・とにかく税金は痛すぎる。

・投資期間が長く取れる方には、「稲妻の輝く瞬間」を逃さないためにも持ちっ放しを推奨。

・不動心を持つバイアンドホールダーの信念に問いを突き付けるような結果は出なかった。

それにつけても、ジャスダックインデックスに連動する投信のほしさよ……

それでは、また。

(参考文献)

岡三アセットマネジメント ストラテジストの眼 Vol.8

セルインメイ(株は5月に売れ)は本当!?相場格言を検証してみた

質問・感想お待ちしています! こちらからお願いします

LINE@に登録をお願いします。ブログの更新をお知らせします。直接ご連絡もしていただけます。

※感想やご質問は、今後の記事でご紹介させていただく場合があります。

★お金のこと、お仕事のこと、投資のこと、気軽にご相談にいらしてください。下の「ご相談メニュー」をご覧ください。

ごあいさつ

プロフィール

ご相談メニュー