徹底検証! 話題の投資信託「グローバル3倍3分法ファンド」に死角はないのか?

![]()

![]()

「グローバル3倍3分法ファンド」の強みである「レバレッジ」が逆回転する可能性はないのか!!?のお話です。

いつもありがとうございます。

リスクは低くてリターン大!で注目の「グローバル3倍3分法ファンド」

日興アセットが2018年10月に設定した「グローバル3倍3分法ファンド(1年決算型)」は、わずか8カ月で預かり資産額が743億円に達している人気商品です。

主なネット証券ほか地方銀行などでも取り扱っています。

野村・大和・三菱UFJといった大手証券会社が、営業マンをフル回転させてお金持ちの顧客に押し込む売り込む投資信託とは異なり、基本的にはネット販促など「引きの営業」でこの売れっぷりはなかなかのものです。

「株式ファンドに比べて、リスクは比較的小さくリターンが大きい」点が売りの商品ですが、それを実現するにあたり、投資手法がいささか入り組んでいます。

詳細は日本経済新聞の記事にわかりやすくまとめてありますので、そちらをご参照ください。

「3倍3分法」で増やす分散投資(話題の投信)

ここでは特徴を2点にまとめます。

①株式・REIT・国債に分散投資し「株式&REIT」vs「国債」の値動きの波が打ち消し合う性質を利用してリスクを小さくする

②レバレッジ(=借金)を使って、購入金額の3倍分の投資成果を得る。だから高いリターンが期待できる

簡単に言うとこういうことです。

レバレッジを利用した投資信託はこれまでにもありましたが、あくまでも株式・債券など単一の資産の値動きを増幅するためのもので、短期で利用するための商品でした。

「グローバル3倍3分法ファンド」のように、リスクに配慮した長期投資向けの商品は初めてです。

非常に革新的、意欲的な商品です。

日興アセットの販売資料からもそのあたりの自負がうかがい知れます。

めぼしいフレーズを抜き書きしていきます。

借り入れと組み合わせて分散ポートフォリオを保有することで、リスク・リターンの「点」は有効フロンティアよりも上、すなわち資本市場線上をまっすぐ右上に上げていくことができるというものです。

いわば、株式よりリスクが低く、リターンが高い理想のバランス投資です。

先物取引で外国債券を買うと為替リスクが極めて限定され、ヘッジ付き外債と同じようなポジションがとれるのです。そのことにより、株式やREITと逆相関の状態が生まれやすくなります。

これまで多くの商品を組成してきましたが、ここまでの逆相関はあまり見たことがありません。

現代ポートフォリオ理論上の理想を個人の資産運用ツールとすることを目指して、当ファンドの開発に取り組んできました。

しかしシミュレーションの結果を見たときは、正直興奮しました。この期間のシミュレーションにおけるリスクは、下にある通り「先進国株式>シミュレーション」と株式のほうが大きく、リターンは逆に「先進国株式<シミュレーション」だったのです。

年率16.8%というリターンを同16.0%というリスク値で(ブレ幅で)実現してきたという事実は、コンセプトを現実のものにするにあたって大きな自信となりました。

バックテスト(シミュレーション)の試算では、日本・先進国・新興国の株式のどれよりもリスクが低くリターンが高いという結果が出ました。

15年半の運用結果で、

日本株式:3倍

先進国株式:4倍

新興国株式:5.3倍

3倍3分法:10.9倍

まったく、良いことずくめです。

しかし、心配な点が1つ……それは「レバレッジ」

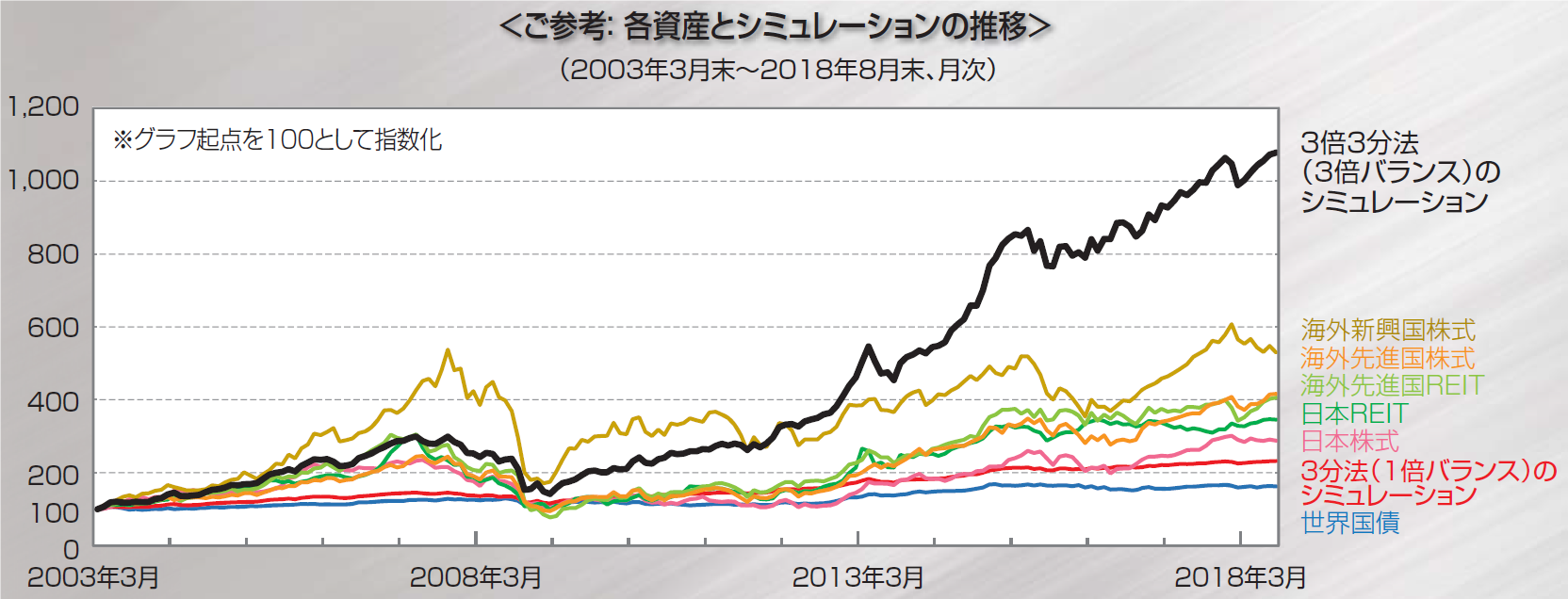

「グローバル3倍3分法ファンド」が設定される際に、非常に優秀なバックテスト(シミュレーション成績)が公開されていました。

黒線が当ファンドのシミュレーション結果です。

圧倒的な成績です。

(本当は対数グラフにしてもらいたいところですが)

2009年3月、リーマンショック以降の黒線の急激かつ力強い伸びは、低リスクのポートフォリオにレバレッジをかけて、リターンを「増幅」していることによります。

ということは……

損失が出た場合は、損失も「増幅」されるのではないか?

レバレッジ=借金を利用した投資である以上、投資している資産の価格が大きく振れた場合に巨大な損失を被る可能性があります。

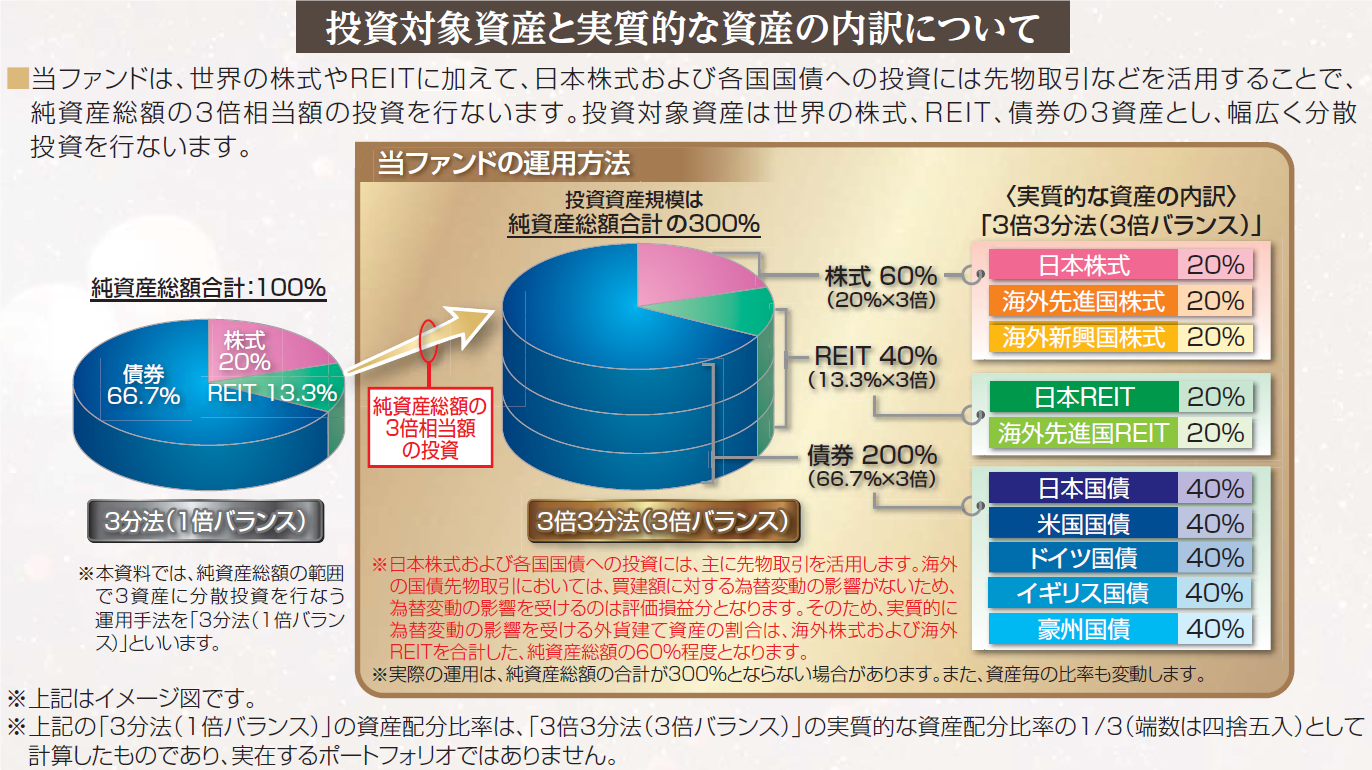

当ファンドは、投資家が購入した金額に対して2倍の国債を保有します。

国債価格が大きく吹っ飛ぶことがあれば、ファンドの運用にも支障が生じかねません。

そしてもう1点。

リーマンショック以降の好成績は、明らかに「市場環境」によるものです。

英語で「everything bubble」、つまり「なんでもバブル」の状況が強く関与しています。

この環境が変化した時に、「グローバル3倍3分法ファンド」がどのような挙動を見せる可能性があるのか。

いずれもしっかり検討しておかないと、長期投資に利用するには心もとなさが残ります。

続けて確認していきます。

市場の急変はファンドの基準価額にどのような影響を及ぼすか?

かつて、たった8日の間に預かり資産の62%を吹っ飛ばした投資信託がありました。

2009年12月に運用を終了した、「ポーラスター・オプションファンド(愛称: 盆栽名人)」です。

オプションという、資産を特定の価格で購入・売買をする「権利」を取引する仕組みを利用し、さらにレバレッジを駆使してポートフォリオを作っていました。

激しい値動きがなければこつこつと儲かり続ける。

リアルタイムウォッチングを続け、激しい値動きが起こりそうならポジションを閉じる。

こうしたうたい文句でしたが、オプションの対象資産である日経平均が8日間で10%ほど動いたときに、戦略は、そして運用資産は水泡に帰してしまいました。

日経平均の動きは10%なのに、盆栽名人の値動きは62%。

これがレバレッジの逆回転の結果です。

怖いのは、レバレッジです。

○グローバル3倍3分法ファンドのレバレッジが基準価額に与える影響

当ファンドは、預かり資産(100%)に対して、

株式:60%

REIT:40%

債券:200%

の割合で資産を保有します。

ここでリーマンショックを参考に、最悪の事態を想定します。

1日で10%の世界株式・REIT同時急落が起こったとします。

株式とREITを合わせて10%の急落ですから、基準価額は10%落ちることになります。

通常、株式やREITが激しく動いたとしても債券は連れて動くことは少ないです。

数カ月で40~50%下がったとしても考え方は同様。

通常の世界株式ファンド以上に下落する理由は取り立てて見当たりません。

債券が急変した場合を想定します。

債券は預かり資産の2倍にあたるレバレッジがかかっているため、債券の急落のほうが基準価額に与える影響は大きいです。

2003年、日本国債の価格急落が起こりました。

VaRショックとよばれます。

3日間で先物価格が、144円76銭から141円80銭に急落したのです。

ということは、率に直すと2.0%。

レバレッジ2倍なので、基準価額が4%下がるということになります。

国内債券取引の歴史に残るショックを想定しても、こんなものです。

さらに、国債の200%の持ち分は日本・米国・英国・ドイツ・オーストラリアに分散投資されています。

国債の価格は市場での需給と、各国のインフレ率や短期金利、償還リスク等を勘案して決まっていきます。

各国の事情ありきで価格が決まっていく面が大きく、株式ほど一斉に連れ安することはありません。

というわけで、

当ファンドはレバレッジを用いてリターンを増幅しているが、短期の経済ショックでは運用に大きな支障が出る可能性は低い。

といえます。

長期的な市場環境の変化はファンドの基準価額にどのような影響を及ぼすか?

もう一度バックテストの結果を参照します。

2009年3月、リーマンショック後の大底からの伸びが非常に強いことが見てとれます。

明らかに「株式・債券ダブル高」という環境によるものです。

英語で「everything bubble」とよばれる現象です。

リーマンショック後に世界各国は大規模金融緩和に踏み切り、金利は下がり続けました。

株式や不動産価格は比較的早く回復基調に乗りましたが、雇用の戻りが遅かったため低金利は長期化。

米国が金利正常化に踏み出したものの、かつての水準までは到底戻りそうにありません。

金利が下がれば債券価格は下がっていきます。

金利が必要十分に下がり切ったところで、株価が上がっていきます。

金利サイクルの中で、株式と債券の価格は異なる挙動を示すのが本来です。

金利が底に張り付き上がる気配を見せず、マネーはいくらでも借り放題の10年間。

こうして株式と債券が歩調を合わせるように上がってきたのが、“everything bubble”です。

バブルがはじけたとき、当ファンドが被る影響を考えます。

①「株式・債券ダブル安」の恐怖

債券価格が下がる=金利上昇の局面です。

株式が不調の中で金利が上昇する局面。

経済学で言う「スタグフレーション」の状況で起こり得る現象です。

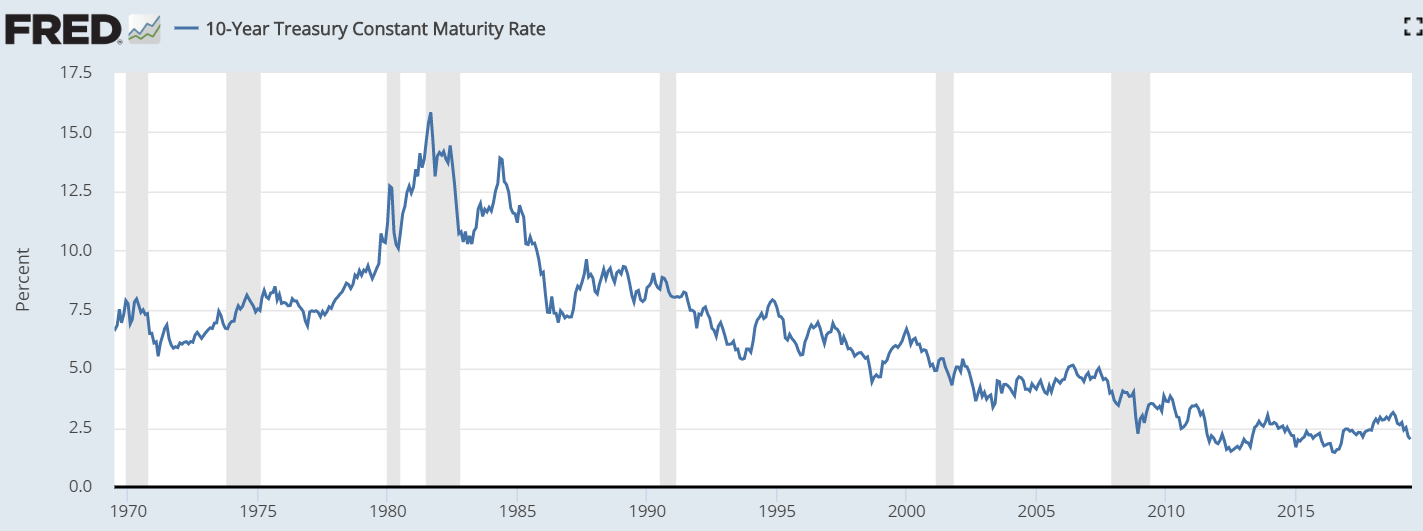

近年では、1970年代後半の米国がスタグフレーションに苦しみました。

FRB議長に就任したポール・ボルカ―はインフレ退治に乗り出し、金利を大幅に上げていきました。

1979年に平均11.2%だった政策金利は、1981年には20%に達したのです。

長期金利も歩調をそろえました。

米国10年国債金利の推移

※セントルイス連銀ウェブサイトより

この背景には、中東の政情悪化に端を発するオイルショックがあったといいます。

供給部門への大規模な外的ショックがインフレを引き起こし、金利上昇につながりました。

レバレッジをかけている分、株安・債券安が長期にわたって同時に進めば当ファンドにとって最悪の流れです。

基準価額の大幅な下落は避けられません。

②何を注意すればいいのか?

通常の景気循環の中で、金利がかつての水準まで上がっていくことは現状では考えにくい状況です。

最強最長の景気拡大に沸いていた米国ですら、金利を3%までも至らずへたっている始末ですから。

近年ではMMT(現代金融理論)という新しい経済思想が脚光を浴びています。

もはや金融政策では景気を十分に刺激することができず、インフレにもなりにくい。

必要な雇用を作りインフラを整備するためには、金利はゼロに張り付け、高インフレになるまでは財政支出をふかしっぱなしにしておく。

ごく大雑把にまとめるとこういうことです。

政治家にとって、本来お金を使えることは人気取りにもつながり、歓迎すべきことです。

世界経済がMMTに染まっていくことはあり得ると思います。

そうなれば、株式債券ダブル安の長期化など心配するような状況ではなくなります。

(そのとき国債という資金調達手段が存在するのかどうかはわかりませんが)

オイルショックに類する外的な供給ショック(レアアース、関税競争の激化、経済ブロック化など?)が起こることは今のところ考えにくいですが、一定の注意は必要でしょう。

ただしその兆候が見えるまでは、当ファンドを購入することにそうおびえる必要はなさそうです。

まとめ

注目の「グローバル3倍3分法ファンド」。

「保守的なポートフォリオ」×「レバレッジ(借金)」の合わせ技で、リスクは小さくリターンは大きくをねらっています。

レバレッジを利用することによる、「損失を増幅する危険性」について検討しました。

当ファンドは世界5か国の債券を、預かり資産額の2倍相当額保有しているため、債券価格が大きく下落すると損失もより大きくなります。

ただし債券価格は短期間ではさほど大きく上下せず、世界5か国に分散されていることもあり、大損を心配する必要はなさそうです。

株式部分のポートフォリオからくる損失は避けられないので、通常の世界株式ファンド程度の損失は覚悟する必要があります。

近年の世界的大規模金融緩和が継続する状況で、当ファンドはバックテストですが好成績を収めています。

「株式・債券ダブル高」が継続しているためです。

「株式・債券ダブル安」に基調が変わると大きなダメージを受けます。

近年ではオイルショックに端を発した米国のスタグフレーションの時期がそれにあたります。

当ファンドの保有にあたっては、外的な供給ショックに一定の注意を払う必要はありますが、特殊な状況はそうそう起こるものでもありません。

過剰な警戒は不要で、レバレッジを使ってはいるものの特に危険な投資信託ではないという結論です。

格差縮小ファンド第2ポートフォリオでも当ファンドに投資していきます。

人生を豊かにする「投資」の専門家

日野秀規でした。

ありがとうございました!

質問・感想お待ちしています! こちらからお願いします

LINE@に登録をお願いします。ブログの更新をお知らせします。直接ご連絡もしていただけます。

※感想やご質問は、今後の記事でご紹介させていただく場合があります。

★お金のこと、お仕事のこと、投資のこと、気軽にご相談にいらしてください。下の「ご相談メニュー」をご覧ください。

ごあいさつ

プロフィール

ご相談メニュー