「低ボラティリティ投資」+「債券投資」の組み合わせで心おだやか~に高収益を狙う!

![]()

![]()

収益を求めてリスクにおびえなくても大丈夫! 夜安らかに眠れる低ボラティリティ投資をご紹介します。

いつもありがとうございます。

個人投資のメッカ・米国の黄金律「60/40」に翳りさす

日本ではあまりなじみがありませんが、一般個人においても広く投資が普及している米国では、昔から株式と債券を組み合わせる割合として「60/40」が一般的でした。

投資金額の60%を株式に割り振り、経済好調時の収益を得る。

投資金額の40%を債券に割り振り、経済不調時の落ち込みを軽減する。

定期的に高くなった方を売り安くなった方を買い足すリバランスを行うことによって、ポートフォリオ全体のリスクが大きくなりすぎないよう保つ効果もあります。

しかし、近年では世界でも群を抜く米国株式の安定好成績が長期にわたって続きました。

60/40ポートフォリオを愚直に守ってきた方はこの10年、米国株式100%に比べれば、大いに損をしたかっこうです。

低ボラティリティ株を使った「80/20」ポートフォリオ

The ‘New 60/40’ Outperforms Again

米国の投資情報サイト“Seeking Alpha”に掲載された、金融機関で投資マネージャーをしている匿名記者による記事です。

株式をS&P500から低ボラティリティ株式に置き換え、60%→80%に増やす。

リスクを抑えた株式ポートフォリオを採用し、その分、低リターンである債券の割合を高リターンの株式に置き換えることでリターンの増幅をねらいます。

それに応じて債券を20%に減らす「80/20」ポートフォリオは、振り返ってのシミュレーションではあるものの、クラシックな「60/20」より有利な成績を収めてきたといいます。

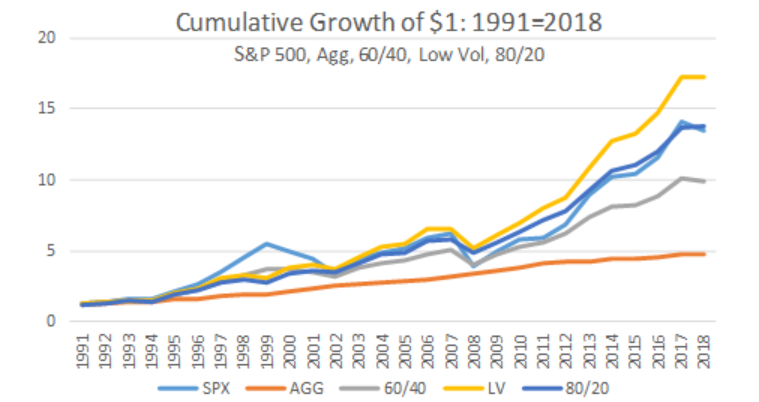

1991年~2018年の27年間におけるシミュレーションの結果です。

「60/40」がリターン8.53%・リスク10.87%のところ、「80/20」はリターン9.81%・リスク10.63%といずれも好ましい成績です。

それどころか、株式100%(SPX)のリターン9.75%をも上回っています。

グラフで見るとこの通り。

濃い青の「80/20」は灰色の「60/40」を大きく引き離し、薄い青の「株式100%」を若干上回っています。

しかし1999年~2002年、2007~2009年に薄い青が大きな落ち込みを示しているのに比べ、濃い青はなだらかな動きを見せています。

一喜一憂する必要なく、株式なみに資産が成長していくポートフォリオが「80/20」だったのです。

「80/20」日本ではどうすればいい?

日本でもこの手法はおそらく有効です。

なぜなら、日本は米国以上に、金利が下落する=債券価格が上昇する余地がないからです。

つまり、債券投資から得られる収益が米国内の投資家より少ないのです。

債券を減らせるならできる限り減らしたい。

低ボラティリティ株式投資商品を有効に使いたいところです。

日本の投資家は世界株式に分散することが望ましいです。

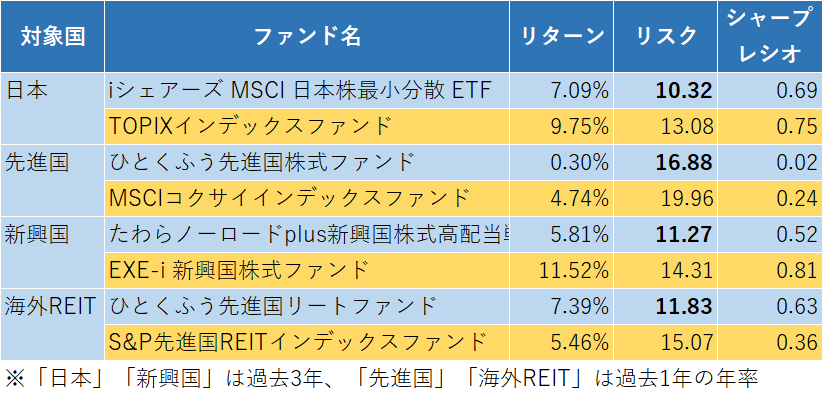

日本株・先進国株・新興国株・海外REITに投資する低ボラティリティ商品をまとめました。

①日本株

iシェアーズMSCI日本株最小分散ETF(1477)

日本株式に投資する、東証上場の低ボラティリティETFです。

146銘柄に投資しています。

過去3年の運用成績では、TOPIXインデックスファンドに比べリスクが2割ほど小さくなっていました。

近年のリターンは低迷しており、TOPIXに比べ2.66%のマイナスです。

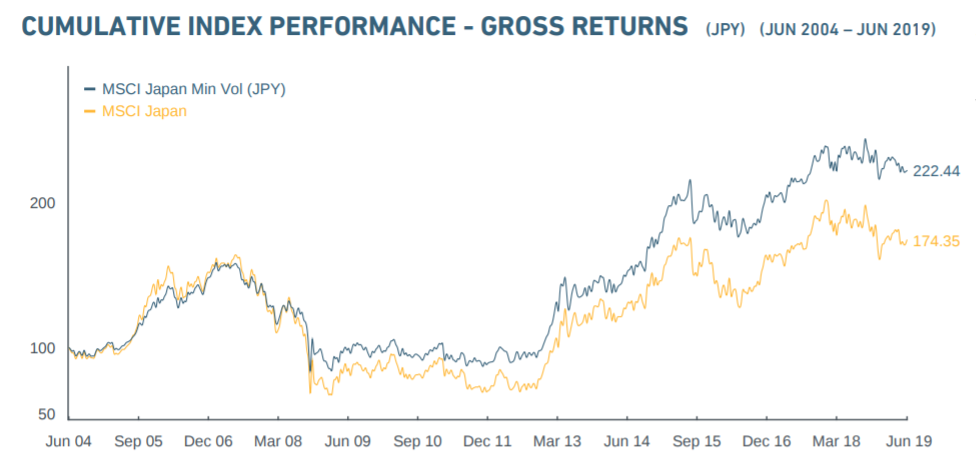

続いてインデックスの長期成績を確認します。

青:MSCI日本株最小分散インデックス

黄:MSCI日本株インデックス

当インデックスの算出開始日である1988年5月31日~2019年6月28日の約31年間で、MSCI日本株最小分散インデックスは年率2.24%の運用成績を示しました。

同時期の市場平均であるMSCI日本株インデックスは0.45%と、年率1.79%の差をつけています。

リスクを勘案した評価指標であるシャープレシオの比較でも、市場平均が0.05のところ最小分散は0.14と上回っています。

②先進国株

ひとくふう先進国株式ファンド

日本を除く先進国株式に投資する投資信託です。

アクティブファンドですが、信託報酬は0.324%、経費率は1.05%と十分に低い水準です。

経費率でみると、手数料が最低水準のMSCIコクサイインデックスファンドに比べ0.86%ほど多くコストがかかります。

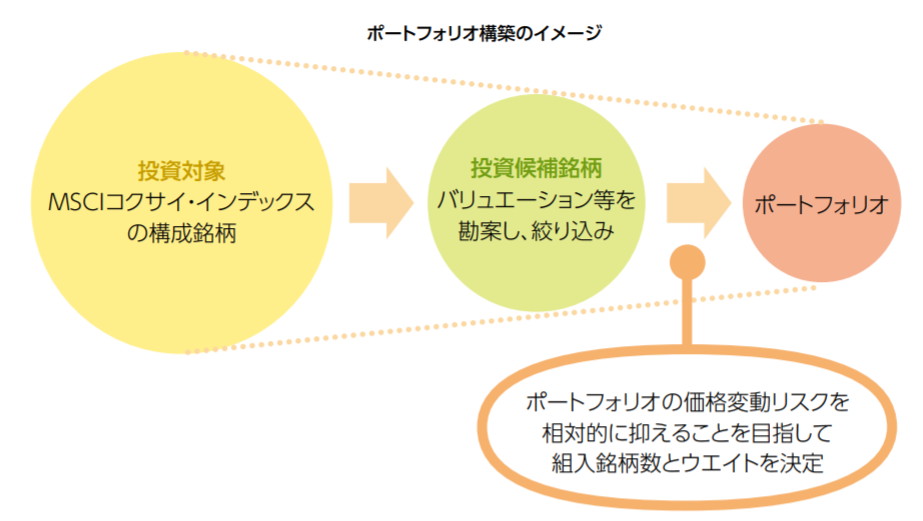

先進国株式の市場平均であるMSCIコクサイインデックスに対して、価格変動リスクを抑えるポートフォリオを構築します。

過去1年の成績ですが、市場平均インデックスに比べリスクは15.4%ほど低減されていました。

近年の大型成長株が引っ張る相場でのリターンはふるいませんでした。

③新興国株

たわらノーロードplus新興国株式低ボラティリティ高配当戦略

新興国株式に投資する投資信託です。

以前の記事で詳しく検討しました。

新興国株式投資のスマートチョイス③ たわらノーロードplus新興国株式低ボラティリティ高配当戦略

新興国株式を対象に、低ボラティリティと高配当を両立させたポートフォリオを構築します。

過去3年の運用成績では、新興国インデックスファンドに比べリスクが21.2%ほど小さくなっていました。

リターンは低迷しており、新興国インデックスに比べ約半分程度の5.81%となっています。

今後数年以内に1度は来るであろう低迷相場での挙動に注目です。

④先進国リート

ひとくふう先進国リートファンド

日本を除く先進国のリートに投資する投資信託です。

アクティブファンドですが、信託報酬は0.324%と十分に低い水準です。

ただし経費率では、手数料が最低水準のインデックスファンドに比べ1.24%ほど多くかかっています。

増収・増配銘柄を中心に銘柄を選定し、価格変動リスクを抑えるポートフォリオを構築します。

過去1年の成績ですが、市場平均インデックスに比べリスクは21.5%ほど低減されていました。

リターンは7.39%と、インデックスを1.93%ほど上回りました。

⑤各ファンドの保有割合

日本:先進国:新興国=1:7:2で全世界時価総額比率に近くなりますが、低ボラティリティ商品を利用し銘柄数や比率も大幅に異なっている以上、マーケットポートフォリオに近づける意義は薄いです。

CAPEなどの指標でみた現状の割安・割高の評価や、将来の成長期待を勘案して自由に組み合わせてよいでしょう。

わかりやすく3等分、あるいは先進国リートを含めて4等分でもよいと思います。

まとめ

米国の個人投資においては、昔から株式と債券を6対4で組み合わせた「60/40」が一般的でした。

しかし近年、世界でも群を抜く米国株式の安定好成績が長期にわたって続いたため、60/40ポートフォリオは打ち捨てられています。

そこで、新たに「80/20」ポートフォリオが提唱されています。

株式をS&P500から低ボラティリティ株式に置き換えて60%→80%に増やし、それに応じて債券を20%に減らすポートフォリオです。

振り返ってのシミュレーションではあるものの、クラシックな「60/20」より有利な成績を収めてきたといいます。

1991年~2018年の27年間におけるシミュレーションの結果、「80/20」は「60/40」はおろか、株式100%のリターンをも上回っていました。

一喜一憂する必要なく、株式なみに資産が成長していくポートフォリオが「80/20」だったのです。

日本で低ボラティリティ投資を行う場合は、世界株式に分散することが望ましいです。

日本株・先進国株・新興国株・海外REITに投資する低ボラティリティ商品をまとめました。

各ファンドの保有割合は、日本:先進国:新興国=1:7:2で全世界時価総額比率に近くなります。

ただし低ボラティリティ商品を利用している以上、マーケットポートフォリオに近づける意味は低いです。

CAPEなどの指標でみた現状の割安・割高の評価や、将来の成長期待を勘案して自由に組み合わせてかまいません。

わかりやすく3等分、あるいは先進国リートを含めて4等分をお勧めします。

人生を豊かにする「投資」の専門家

日野秀規でした。

ありがとうございました!

質問・感想お待ちしています! こちらからお願いします

LINE@に登録をお願いします。ブログの更新をお知らせします。直接ご連絡もしていただけます。

※感想やご質問は、今後の記事でご紹介させていただく場合があります。

★お金のこと、お仕事のこと、投資のこと、気軽にご相談にいらしてください。下の「ご相談メニュー」をご覧ください。

ごあいさつ

プロフィール

ご相談メニュー