「マンガーの投資術」から考える 「買って安心・永久保有ポートフォリオ」のつくりかた

![]()

![]()

証券投資から出発し、M&Aを経て時価総額世界第11位の巨大企業に成長した投資会社、バークシャーハサウェイをウォーレン・バフェットとともに率いるチャーリー・マンガーの著書を読みました。

「マンガーの投資術 バークシャー・ハザウェイ副会長チャーリー・マンガーの珠玉の言葉 富の追求、ビジネス、処世について」です。

御年とって95歳。

法律家を経て自らの投資ファンドの運用に進んだのち、1975年に投資ファンドを畳んでウォーレン・バフェット率いるバークシャー・ハサウェイに合流し、バフェットのパートナーとして副会長を長く務めています。

いわゆるバリュー投資、すなわち「大安売りの企業の株を買い、上がったら売る」に傾倒していたバフェットに対し、「成長性のある優良企業を適正以下の株価で買い、保有し続ける」いわゆる成長株投資を唱え大きな影響を与えました。

彼の成長株投資や投資哲学の中からハイライトの部分を紹介し、兼業個人投資家への応用を考えていきます。

チャーリーは「長期・目利き・不動心」で勝つる!

改めて、チャーリー・マンガーはこのような人です。

②約半世紀にわたるキャリアがあり、

③時価総額50兆円投資会社の副会長

僕ら兼業個人投資家とはまったくもって立場が違います。

彼が言うことをそのまま僕らがまねることはできません。

それを前提に、応用できるエッセンスをひもといていきたいと思います。

①長期投資は絶対!

「手っ取り早く金持ちになりたいという欲望は非常に危険」

彼はこう言います。

市場で日々ついていく株価は、数日・数カ月の短期では「収益の基礎となる事業や資産の長期的な価値とは関係のない事象」に翻弄されると。

要は、株価はしばしば誤っているというわけです。

投資家と一口に言っても、それぞれの立場があり事情があります。

たとえば、現在の日本の株式市場が外国人投資家の売買比率が非常に大きく、彼らの行動は国内の投資家とは全く異なります。

機関投資家が決算期に益出しをしたり、本国の事情で日本市場の動向と関係なく日本株ポートフォリオが売られたりすることもあるわけです。

手っ取り早く金持ちになるには、レバレッジをかけて安く買い・高く売る必要があります。

こうした手法をマンガーは明確に否定しています。

②分散投資では儲からない!

「分散投資をありがたがるとは、気が違っているとしか思えない」

彼はこう言います。

分散投資は悪い銘柄を選んでひどい目に遭うのを避ける方法ではあるが、同時にすばらしい銘柄を選ぶ機会をなくしてしまう方法でもあるというのです。

株式投資におけるリスクを減らす一方、大きく儲けるチャンスを完全に失う方法である。

これは確かなことです。

マンガーは自らが行ってきた集中ポートフォリオの優位性を説きます。

「本当にすばらしい成長性を備えている企業の株を、合理的な価格で手に入れることができるならば、保有する銘柄は10銘柄以下で十分だ」

自信に満ち溢れたコメントです。

③一握りの優良企業を見つけ出す!

「本当に偉大な企業の株を手に入れることができたなら、座ったまま何もする必要がない。すばらしいことだ」

彼はこう言います。

優良顧客だけを相手に収益性の高い事業を営む保険会社ガイコや、米国経済の大動脈であるバーリントン・ノーザン・サンタ・フェ鉄道など、まさに「座ったまま何もする必要がない」優良企業をバークシャーはいくつも保有しています。

「過小評価されているという理由だけで株を買うのであれば、いずれ株価が自分が算出した本源的価値に達した時には売却しなければならない。それはつらいことだ」

かつてバフェットが行っていたのがこの方法でした。

投資対象が優良企業とは限らないので、「自分が算出した本源的価値」以上の株価をねらうことは根拠のない、投機になってしまいます。

なので、売らざるを得ない。

売れば税金も払わなければいけない。

つらいことです。

④市場の非効率性を味方にする!

学術的合理的に株式投資を行うのであれば、当然分散投資しかありません。

市場ポートフォリオがリスク・リターン比がベストになり、もっとも効率的である理論です。

この合理的な立場からは、自分が許容できる最大リスク量にかんがみて、資金をできるだけ多く・できるだけ長く市場ポートフォリオで張り付けておくことがベストの選択になります。

それに対し、マンガーは常に余裕資金を現金として持ち、「企業の長期的な収益性や成長性とはかけ離れた価格をつける『非効率な瞬間』」に投資します。

一見すると効率的に行動している市場参加者たちが、長期的な見地からは非効率的な動きを見せる瞬間から利益を引き出すというアプローチです。

市場が恐怖一色に染まる瞬間が10年に一度は訪れます。

そうでなくても、「長期的な収益性に影響しない悪いニュース」である企業の株価が一時的に下落することはよくあります。

たとえば、直近ではジョンソンエンドジョンソンのオピオイド危機がそれにあたるかもしれません。

マンガーはその時を狙いすましているわけです。

それはいいよねーそうできるならねー、という話では?

現金を潤沢に用意して、一握りの優良企業を発掘し、市場がショックに凍てつく中で安く買い、ほくほく長期保有する。

全部が全部、それはいいよねーそうできるならねーという話に聞こえてしまうかもしれません。

マンガーは自分の生業にまつわる哲学を述べているので、当然そのコメントは「専業投資家水準」です。

大リーガーやプレミアリーグ選手の技術論を聞いているようなものです。

個人投資家にお説教をしているわけではないのです。

一方、兼業個人投資家が置かれている状況を考えてみると……

まず第一に潤沢な現金がありません。

人が活発に生きられる時間は限られていますから、できれば早めに儲けたいというのが人情です。

資金量と管理が行き届く範囲内で、先物やCFDを使ったレバレッジ投資も活用するべきだと僕は思います。

優良企業の発掘にしたって、お勤めの方は日々の仕事で忙しく、週末は家庭やささやかな趣味や体力回復で終わってしまうことがほとんどです。

企業の財務諸表を見るための勉強の時間は、多くの人にとって楽しいものではありません。

こんな僕らのことも、マンガーはちゃんとわかっています。

「ほとんどの人にとっては、普段からコツコツ貯蓄し、弱気相場が来たらインデックスファンドを購入して長期保有する方が、より容易で安全なやり方だろう」

ごく穏当なコメントもいただいております。

できる範囲でマンガー式投資法を活かすには?

優良企業の永久保有というコンセプトは、以前「コーヒー缶ポートフォリオ」として記事にしていました。

究極のコスト削減が勝利を呼び込む!「コーヒー缶ポートフォリオ」

少数の株式銘柄を購入し、10年間一切売り買いせず配当を再投資し続けるという投資法ということで、その銘柄選びの参考にできる投資信託やETFを日本株限定で紹介しました。

今回はマンガー式ということで、海外の株式もカバーします。

ポイントは

②収益の継続性・成長性がある

こうした企業をピックアップする際の参考にできる商品です。

①増配継続企業に投資する投資信託・ETF

長期にわたって配当成長、すなわち増配を継続する企業は、その点をもってこのような性質を持っていると考えることができます。

②経営規律の正しさ

③株主還元意識の高さ

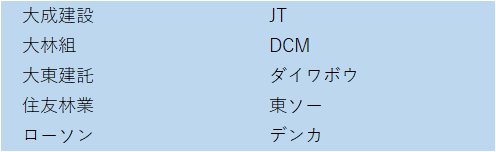

One ETF 高配当日本株(1494)

S&P/JPX 配当貴族指数に連動するETFです。

東証1部上場企業のうち、10年以上増配または配当を維持している企業から選定される40~50銘柄で構成されます。

構成銘柄はこちらから。

現在の上位10銘柄は以下の通りです。

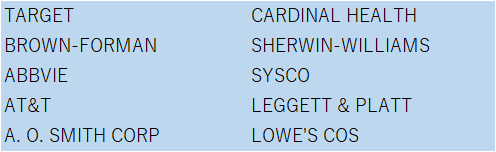

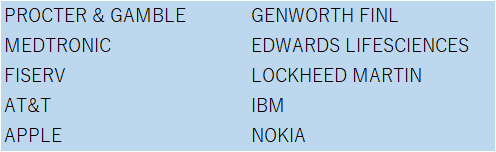

S&P 500 DIVIDEND ARISTOCRATS ETF(NOBL)

S&P 500® Dividend Aristocrats® Indexに連動する米国ETFです。

日本のネット証券では購入できません。

米国の大型企業株価指数であるS&P500に含まれる企業のうち、25年以上にわたり増配を継続してきた企業で構成されています。

構成銘柄は上のリンクからわかります。

現在の上位10銘柄は以下の通りです。

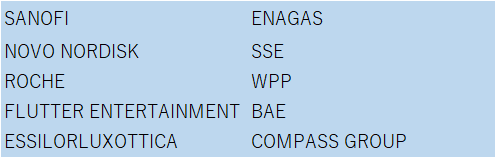

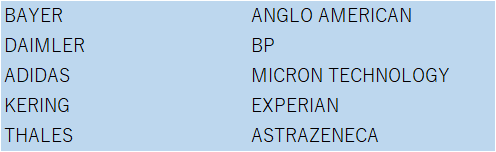

SMT 欧州株配当貴族インデックス・オープン

S&P欧州350配当貴族指数に連動する投資信託です。

S&P欧州350指数に含まれる企業のうち、10年以上連続して増配している銘柄で構成されます。

直近の月次レポートで上位10銘柄がわかるほか、直近の運用報告書(全体版)で半年ごとに全銘柄を確認できます。

現在の上位10銘柄は以下の通りです。

欧州株は日本のネット証券で購入できる銘柄が少ないので、この投資信託の長期保有が手間がないと思います。

②ビジネスモデルを評価するETF

米国には、ビジネスモデルの優れた企業を集めた指数に連動するETFがあります。

①の商品に含まれる増配継続銘柄と重なる企業は、よりビジネスの堅牢性を高く評価できます。

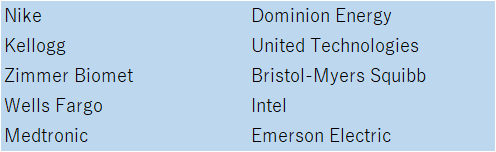

ヴァンエックベクトル モーニングスター ワイド モートETF(MOAT)

Morningstarワイド・モート・フォーカス・インデックスに連動するETFです。

日本のネット証券で購入できます。

投資情報サイト・モーニングスターのリサーチ部門による指数で、卓越した競争力を持つビジネスモデルを持ち、かつ株価が妥当な評価に収まっている企業で構成されています。

構成銘柄は上のリンクからわかります。

現在の上位10銘柄は以下の通りです。

VanEck Vectors Morningstar International Moat ETF(MOTI)

Morningstar® Global ex-US Moat Focus Indexに連動するETFです。

日本のネット証券では購入できません。

投資情報サイト・モーニングスターのリサーチ部門による指数で、卓越した競争力を持つビジネスモデルを持ち、かつ株価が妥当な評価に収まっている企業で構成されています。

構成銘柄は上のリンクからわかります。

現在の上位10銘柄は以下の通りです。

The Innovation α® United States ETF(INAU)

Innovation α® United States Indexに連動するETFです。

日本のネット証券では購入できません。

企業の知的財産(特許、商標、著作権など)やその他の無形資産(契約、ライセンス、設計、許可など)の経済力をもつ企業で構成されています。

構成銘柄はこちらから。

現在の上位10銘柄は以下の通りです。

The Innovation α® Global ETF(INAG)

Innovation α® Global Indexに連動するETFです。

日本のネット証券では購入できません。

企業の知的財産(特許、商標、著作権など)やその他の無形資産(契約、ライセンス、設計、許可など)の経済力をもつ企業で構成されています。

構成銘柄はこちらから。

現在の上位10銘柄は以下の通りです。

③「バフェット・ウェイ」を標榜する投資信託

日本ではウォーレン・バフェットの名前がはるかに有名ですが、そもそもバークシャー・ハサウェイの投資方針はマンガーの貢献によるところが大きいということはすでに述べました。

「バフェット・ウェイ」は「マンガー・ウェイ」でもあるわけです。

運用担当者の過去のコメントや運用会社のウェブサイト、目論見書等で明確に「バフェット・ウェイ」を公言したことがあり、現に実践している投資信託をご紹介します。

スパークス・新・国際優良日本株ファンド

運用担当者の武田氏、および所属するスパークス・アセットはかねてから「バフェット・ウェイ」を公言し、商品特設ウェブサイトのムービーでもその投資方針が7か条にまとめて解説されています。

20~30銘柄の集中ポートフォリオを組み、価値やビジネス状況が変わらない限り持ち続けるため、保有が数年にわたっている銘柄も複数あります。

過去の運用報告書で確認することができます。

運用成績は非常に優秀で、2019年9月末現在で設定来279.05%のリターンをあげています。

同時期の配当込みTOPIXは64.94%です。

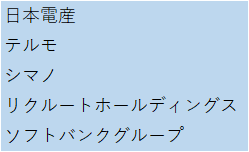

現在の上位5銘柄は以下の通りです。

農林中金<パートナーズ>長期厳選投資 おおぶね

運用担当者の奥野氏は、投資方針はバークシャーを意識しながら、バフェットを超える運用を目標としているそうです。

SBI証券ウェブサイトに特設ページがあります。

投資の流儀 ファンドマネージャー 奥野一成

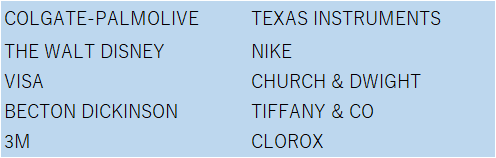

目論見書で「圧倒的な競争力を有する企業への長期厳選投資」「構造的に強靭な企業®」(20~30社程度)を厳選し、長期投資を行います」とうたっています。

まだ運用開始から2年程度ですが、昨年6月と本年6月で、ポートフォリオの銘柄は27銘柄中1銘柄が変更されたのみです。

現在の上位10銘柄は以下の通りです。

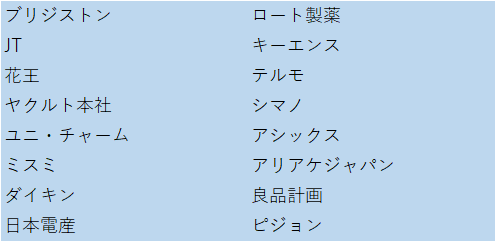

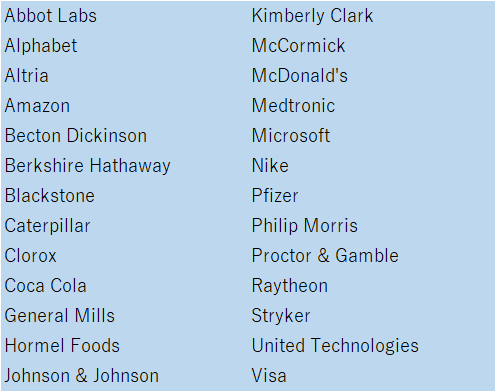

日本・米国 長期保有おすすめ銘柄

これまでに紹介した商品に含まれる銘柄を参考に、おすすめ銘柄をまとめました。

ポイントは「増配継続」「ビジネスモデル優良」に加えて、「長期の成績がよい生活必需品・ヘルスケア・ITセクター」「景気の底からの立ち上がり」を重視しました。

これから1,2年のうちに到来する、相場墜落の機をとらえて買い込みたい銘柄です。

(日本)

(米国)

人生を豊かにする「投資」の専門家

日野秀規でした。

ありがとうございました!

(参考文献)

質問・感想お待ちしています! こちらからお願いします

LINE@に登録をお願いします。ブログの更新をお知らせします。直接ご連絡もしていただけます。

※感想やご質問は、今後の記事でご紹介させていただく場合があります。

★お金のこと、お仕事のこと、投資のこと、気軽にご相談にいらしてください。下の「ご相談メニュー」をご覧ください。

ごあいさつ

プロフィール

ご相談メニュー