【証券投資】いつも静かに笑っているために、ゴールド投資は必要か?

![]()

![]()

資産の保全と成長を両立するポートフォリオ

市場環境を問わない安定的な収益獲得のレコードをもち、大手年金基金などからも資金を集めていることで知られる米国の巨大ヘッジファンド運営会社・ブリッジウォーター。1991年の創業以来、ファンドの成績は年率換算で21%に達するといいます(報酬控除前)。

その創業者で米投資業界の宮沢賢治ことレイ・ダリオの発言は、金融メディアでは常に大きく取り上げられています。つい先日もブルームバーグで、「レイ・ダリオ氏のゴールドに対する信頼感は揺らがなかった」と。ブリッジウォーターはそのポートフォリオに巨額のゴールドを保有しています。

ダリオ氏の金への信頼感変わらず-投資家による売却で価格下落でも

「市場環境を問わない安定的な収益獲得」を称して、ダリオは「全天候型戦略」と言っています。個人投資家向けにアレンジされた全天候ポートフォリオは下表の通りです。雨にも負けず風にも負けず、雪にも夏の暑さにも負けぬ丈夫なポートフォリオ、そういうものをわたしは持ちたい。

15%:米国中期国債

40%:米国長期国債

7.5%:コモディティ

7.5%:ゴールド

Tony Robbins: Ray Dalio’s “All Weather” Portfolio

インフレ・デフレ、および経済成長とその停滞を掛け合わせた4象限のすべてに対応できる要素(アセット)を盛り合わせ、それぞれの要素に由来するリスクが、経済環境がどの象限にあっても大きくなりすぎないようコントロールすることに主眼を置いたポートフォリオです。リスク・バジェッティングに少し似た感も。

運用成績の折れ線グラフができるだけ右下を向かないよう、なるべく右肩上がりになるように組んだポートフォリオということになります。

ポートフォリオの詳細、および日本在住の個人投資家にとってこの戦略がどんな意味を持つか? という点については先達が詳細に検討を加えており、参考になります。

【オススメ投資本】レイ・ダリオ氏の推奨するポートフォリオ「オール・シーズン戦略」は日本でも通用するか?

レイ・ダリオの「黄金ポートフォリオ」について海外ETFを使って検証してみた

このポートフォリオは、過去30年間(1984~2013年)のバックテストでの運用成績が年率9.72%。年率の成績がマイナスになったのは4年間だけで、最も悪かった2008年(リーマンショック)でも‐3.93%で踏みとどまりました。同年のS&P500は‐49%の阿鼻叫喚でした。

同時期のS&P500の運用成績が年率10.9%ですから、年率1.2%の超過収益をあきらめることで、格段の安定度が得られたと言えるのではないでしょうか。バックテストを見てそうなるように鉛筆をなめなめしたポートフォリオとも言えるわけですが。

「資産の保全」と「資産価格の成長」の両にらみで、資産を安定的に増やしていかれたい方には適当なポートフォリオです。

※ただしこのポートフォリオはアメリカ人向けのものですので、日本の投資家が行うと余分に為替リスクを負うことになります。日本株式・債券への振り替えは要検討です。日本人向けのポートフォリオはこちらに論考があります。

海外ETFを使えばポートフォリオを再現できますが、定期リバランスが非常に面倒です。国内の投資信託で再現するとこうなりますが、コストは年0.5%くらい上がる感じ。

55%:米国国債ファンド H無 (年1回決算型)

7.5%:三井住友TAM-SMT ゴールドインデックス・オープン(為替ヘッジなし)

7.5%:eMAXIS プラスコモディティインデックス米国株

株式・債券・コモディティに分散投資する投資信託もありますが、いずれも信託報酬が1.7%近くと割高。実際に投資するなら、松井証券で上の再現ポートフォリオを自動積立リバランスに設定したほうがよさそうです。

この記事はこんな人が書いてます。プロフィール

私たち零細長期投資家にとってのゴールドとは

このポートフォリオでは、ゴールドが組み入れられている点が目を引きます。インフレの昂進が株式・債券ともにダメージを与えるとき、コモディティとともにゴールドが活きてくるというわけです。ゴールドのことはレイに訊け、というイメージもありそう。

ゴールドといえば、株式や債券と異なり、株式のように価値を増殖させるもの、もしくは債券のように利子を生むものではないため、少なくとも個人の長期投資対象には価しないという解釈が一般的です。

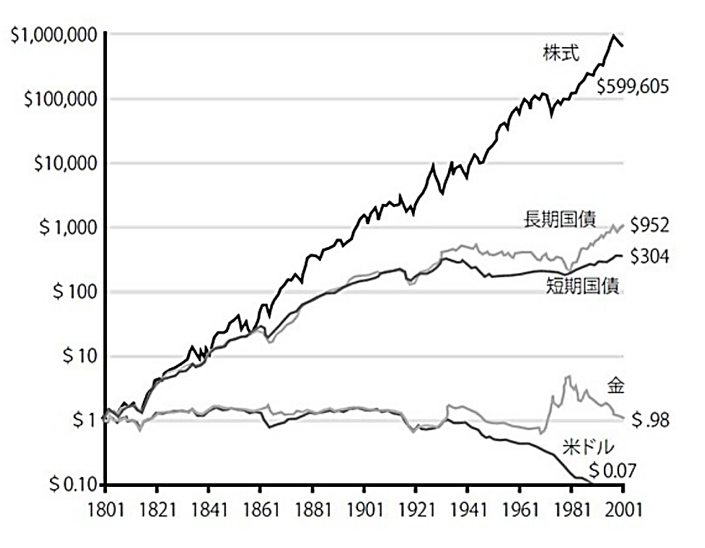

ジェレミー・シーゲル著「株式投資」に掲載された長期の資産価格グラフにおいても、ゴールドが実質価値をほとんど生み出してこなかったことが如実に示されていました。

しかしこのグラフをよく見ると、ゴールドの指数が1971年を境に激しく上下するようになったことが見て取れます。米・ニクソン大統領による金ドル兌換停止、いわゆるドルショックの影響です。ゴールドが貨幣価値を保証する役割のくびきから放たれ、他の資産と同様に動き始めてまもなく50年になるのです。

はたして、理屈だけを撫でて現実を放置してよいものか。

改めて、ゴールド投資は収益を生み出すのか、だとすればその源泉は何かを、いくつかの記事や現場発の書籍から探ってみます。

Why Everybody Should Own Physical Gold

米国の長期投資アドバイザーによるゴールド投資の意義を解説した記事です。

・ゴールドは配当や金利を生み出すものではなく、本質的な価値があるわけでもない。

・産業用途はあるものの、現状の価格に見合った価値とは言えない。

・他人が価値を認めているから、右へ倣えでその価値判断が流通している。

つまりは「貨幣」と同じような価値の在り方といえます。

※蛇足ですが、法定貨幣に限れば「納税に使用できる」という本質的価値が付与されています。

「金投資の新しい教科書」池水雄一著

大手商社で長く貴金属ディーラーを務めた著者による、非常に手堅い解説本です。

・ゴールドの価値とは不変性にある。錆びたり変質せずずっときれいなままであることで、「価値保存の手段としての価値」が付与されている。

・したがってゴールドの価値は、生産のコストや産業価値の積算で説明できるものではない。

・近年は各国の金融緩和が金相場の最大の上昇原因。インフレヘッジにゴールドが買われる。

・実質価格では、2011年9月の1,925ドルより1980年の850ドルの方が高かった。つまり実質では30年間プラスリターンを生み出せていない。

・2004年~2012年を例にとると、世界の資金流動性(世界のマネーストックの合計)とゴールド価格の相関は非常に高い。やはり実質リターンは生み出されていない。

投資の観点からは、その用途はあくまでもインフレヘッジに限られるばかりか、現状の価格自体もいわば「信用」が下駄をはかせているといえます。それは長年「価値保存の手段」として用いられてきたことによる「信用」で、共同幻想の類といってよいかもしれません。

「金価格は6倍になる いますぐ金を買いなさい」ジェームズ・リカーズ著

著者は米国の著名な投資銀行家ということですが、ひと言でいうと、残念ながらポジショントークあるいは陰謀論の類ということになります。FRBは信頼されていないから物価の管理などできやしないと言いながら、FRBはいつでもインフレにできると。どっちなんだ? 金は貨幣である、でもインフレにもデフレにも強いと。どっちなんだ?

「金は貨幣である」「金をベースにした通貨制度は可能であり、望ましくさえある」「公式の金本位制が存在しない現状では、個人は資産を保全するために、金を買うことで私的な金本位制に移行するべきだ」……???

・ゴールドは投資商品ではない。

・ゴールドはポートフォリオの分散、金融ショックやパニックにおいて資産を保全するための商品で、全体の10%程度にとどめておくことが望ましい。

まとめ

長期投資アドバイザーでも手堅い本でもヤバい本でも、ゴールドの価値は「皆が価値があると思っているから価値がある」式の共同幻想でしか説明のしようがないという点は同じでした。ゴールドは株式や債券のように、おのずから価値を生み出すものではないという点も同様でした。

しかし実際のところ、ゴールドの地金価格に連動するETFであるSPDR Gold Shares(GLD)ができてからの成績は、約14年でS&P500に比べて40%の劣位。年率に換算すると1.17%の差がついていますが、ゴールドの成績がS&P500を上回っていた期間が約11年あり、有利不利は判定しがたいというところ。相関は非常に低いのでリスク低減のための分散用途には有効ですが、ボラティリティの大きさは気になるところです。

青線がS&P500に連動するバンガードのミューチュアルファンド、オレンジの線がGLDです。いずれもトータルリターン(分配金再投資)の折れ線です。

青線がS&P500に連動するバンガードのミューチュアルファンド、オレンジの線がGLDです。いずれもトータルリターン(分配金再投資)の折れ線です。

チャートを後付けで解釈してみます。

ゴールドは本質的な価値をもたない分、他の資産のカウンターパートとしての価値が付与されていると考えれば、長期では一定程度の収益を見込める可能性が高いかもしれません。

たとえば株式が割高と考える投資家がゴールドに流れ、株式が割安の時が来ればゴールドから資金が流出する。無数の投資家によりリアルタイムにこうした「価値の裁定」が行われ続ければ、長期では、他の資産に対するゴールドの価値は一定程度の割合に収れんしていくのかも……つまり投資家のゴールドに対する期待収益率が収れんしていくような?

結局はむにゃむにゃ言うばかりで、明確な結論が出る話でもなく、ましてひと様に勧められるような方針が出せる状況でもなさそうで……ひとえに力不足。せいぜい言えそうなのは、

・しかし現実には「価値がない分、いかようにも価値がつく」状況。インフレヘッジの役割は広く認められており、理屈のような運用上の劣位は見て取れない。

・すでに大きな資産を持っていて、保全に気を配りながら成長させたい人はポートフォリオに入れるとよさそう。

・シミュレーションによると、リスクの大きいポートフォリオはダウンサイドへの散らばりが増えるのでリスクを下げたい、という金融工学的なアプローチが性に合う人もポートフォリオに入れるとよさそう。

・まだ資産形成の途上で長期にわたって投資が継続でき、目標までの途上で換金する必要もなさそうで、とにかく増やせるだけ増やすことが最優先という人は不要。

といったところでしょうか。

私個人は、近い時期に資産の一部を株式からゴールドETFに移すかどうか、よく検討してみようと思っています。ストックほぼ100%で欲をかいたところで、期待通りのリターンが実現するかは疑わしいと思える昨今ですので。

一日に玄米4合と味噌と少しの野菜を食べいつも静かに笑っている、というくらいに欲をかかない宮沢賢治スタイルがよいのかなと。

(参考文献)

質問・感想お待ちしています! こちらからお願いします

LINE@に登録をお願いします。ブログの更新をお知らせします。直接ご連絡もしていただけます。

※感想やご質問は、今後の記事でご紹介させていただく場合があります。

★お金のこと、お仕事のこと、投資のこと、気軽にご相談にいらしてください。下の「ご相談メニュー」をご覧ください。

ごあいさつ

プロフィール

ご相談メニュー