年金は世界中で足りない――僕らの年金は、もっともっともっともっと足りない!

![]()

![]()

隣の芝生は青いどころの話じゃなく、うちの庭だけ赤土むき出し石がゴロゴロの荒野だった……みたいな悲しいお話です。

いつもありがとうございます。

「世界経済フォーラム」が世界の、とりわけ日本の「老後資金不足」に警鐘を鳴らす

ダボス会議を主催することで知られる非営利団体・世界経済フォーラムが、世界主要国の確定拠出年金を評価する報告書が発表されました。

今年6月のことです。

Investing in (and for) Our Future

私たちの未来における(そして未来のための)投資

この報告書は、世界経済フォーラムの退職投資制度改革プロジェクトの一環として、世界の年金専門家の参加を得て作成されました。

世界の年金制度はみな共通の問題に直面している。

一部の国ではすでに退職後の貯蓄のギャップが非常に大きい。

政府や雇用主ベースの年金(従来の確定給付型年金制度)が逼迫し相対的に減少していることを考えると、退職後の結果は、個々の退職貯蓄勘定に積み立てられた資産にますます依存するようになり、これらの資産を退職によって効果的に管理するようになる。

確定拠出年金がその主な財源となっている。

(以上引用)

この報告書で語られるのが、やはりというべきなのか、

世界中で老後資金の積み立て不足が生じており、中でも日本が圧倒的に足りていないという評価です。

詳しく紹介していきます。

ここまで「安全」に固執するのは、世界で僕たちだけみたい

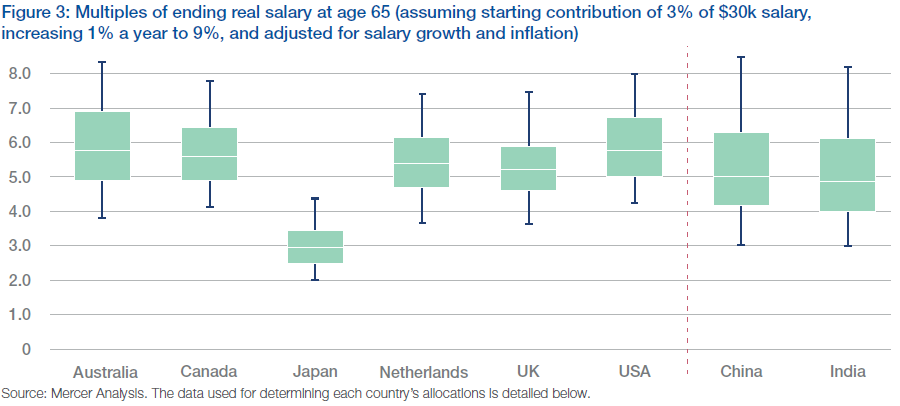

上の図は、各国の確定拠出年金(DC)におけるポピュラーな運用法に基づいて、期待される運用結果をシミュレーションしたものです。

「確定拠出年金で形成する標準的な老後資金が、65歳でリタイアした時の年収の何倍に相当するか」を示しています。

左からオーストラリア、カナダ、日本、オランダ、イギリス、米国、中国、インドの順です。

エメラルドグリーンの枠内が偏差値上位75%~下位25%で、大方の人がこの中に含まれます。

白線が中央値です。

ほとんどの国が中央値で5~6倍にあたっているところ、日本だけがなんと、わずかに3倍を切っています。

日本の上位5%と米国の下位5%がほぼ同水準(約4.4倍)という有様です。

国民年金・厚生年金以外の貯えが、他国に比べダントツに不足していることになります。

このような結果になった理由はただ一つ。

投資の不足です。

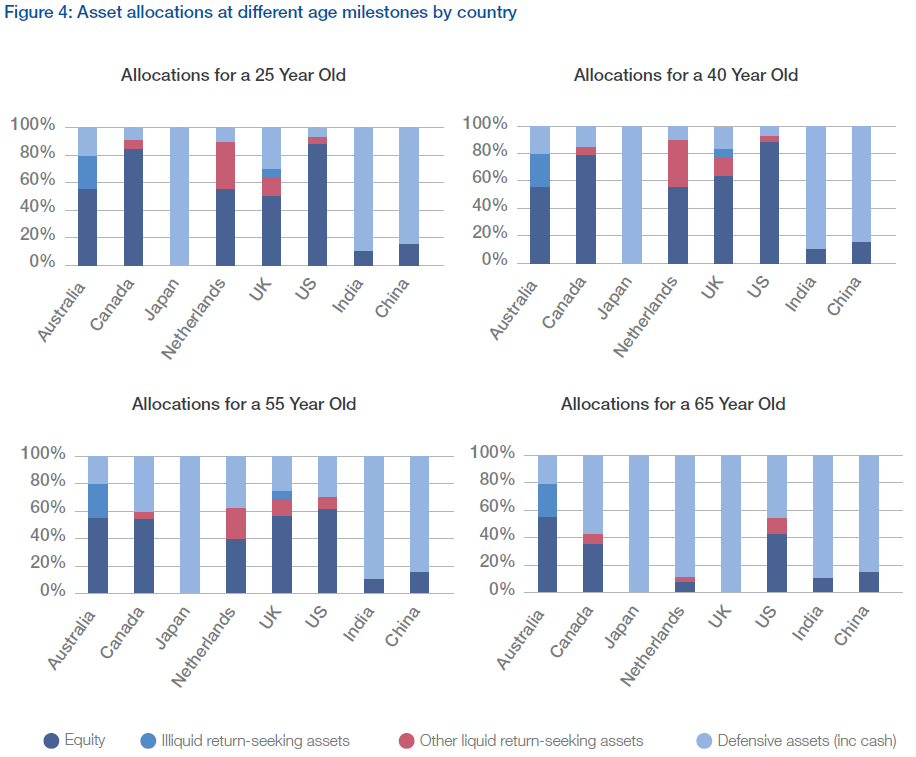

上の図は、確定拠出年金内での資金の割り振りを25歳・40歳・55歳・65歳の段階で国ごとに示したものです。

濃い青が株式、薄い青が不動産やヘッジファンドなど、赤がREITや高利回り債券、水色は現金や国債などの安全資産です。

大雑把に、水色以外が積極運用にあてた資金と考えてください。

欧米諸国では25歳・40歳の時点で、8割以上を積極運用に回しています。

55歳でも6割以上が積極運用です。

これは、各国とも確定拠出年金内に用意されている「ターゲットデート・ファンド」を利用することが多いためです。

自分の退職年に合ったファンドを選べば、積極資産と安全資産の割合を勝手に動かしてくれるファンドです。

退職近くまで積極資産で運用し、直前の数年で一気に安全資産に切り替えていきます。

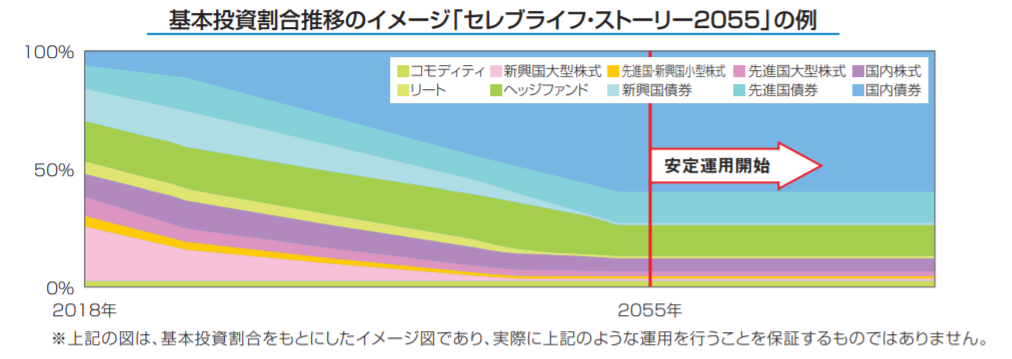

運用のイメージはこんな感じです。

※SBIアセット「セレブライフ・ストーリー2055」目論見書より引用

左から右へ、年月の経過に応じて資産の割合を動かしていきます。

当初の株式多めから、最後には債券の多い安全運用となります。

欧米諸国以外では、インド・中国は一貫して株式1割・安全資産9割程度となっています。

消極的なようですが、これは確定拠出年金の運用に厳しい規制がかかっているためです。

さて、日本ですが……

世界経済フォーラムの調査によると、日本における標準的な確定拠出年金運用を想定すると、最初から最後まで安全資産一本となってしまっています。

まともな運用をしていない人が極めて多いというわけです。

そのうえ、日本にはさらに不利な事情があります。

本来はめでたいことなのですが……

世界でもトップを争う長寿国なので、他国に比べてリタイア後の期間が長いのです。

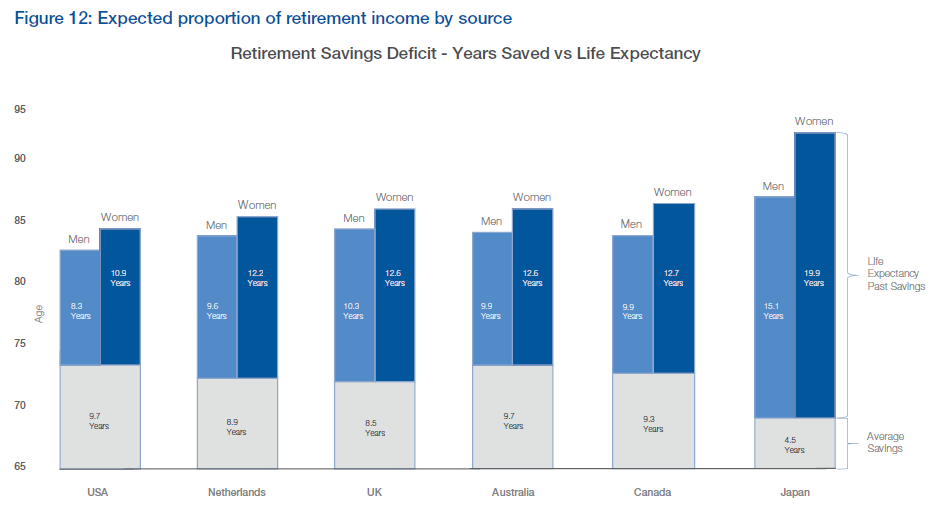

上の図は、確定拠出年金を中心とする個人の老後資金が、リタイア後の生活(最終給与の7割で生活)の何年分にあたるかを、グレーの四角で示しています。

左から米国、オランダ、イギリス、オーストラリア、カナダ、日本の順です。

日本以外はリタイア後の年間生活費の8.5~9.7年分を形成できていますが、日本だけが4.5年分しか形成できていません。

薄い青が男性の余命、濃い青が女性の余命を示しています。

日本は貯えが他国の半分程度しかなく、リタイア後の生活はどの国よりも長いことがわかります。

なんともしんなりする調査結果です。

さらに、さらにさらに……国内事情も簡単におさえよう

これでも日本の高齢者が何とか生活してこれたのは、

①持ち家率が高い

②厚生年金で何とか生活できた

③親族間の相互扶助があった

といった事情が考えられます。

が、少子高齢化によってこうした「生活の支え」が瓦解してきているのが日本の現状です。

老後に2000万円足りないと騒ぎになりましたが、今の40代以降はもっとかつかつになります。

核家族が増え、親族間の相互扶助も都市部では期待しにくくなっています。

何より、単身者が激増しています。

二人なら光熱費から食費から、コストダウンが生活全般に働いてなんとなかる年金生活も、ひとりでは厳しくなります。

自分の身は自分で守る。

日本だけが国民年金・厚生年金が手厚いわけでは当然ありません。

むしろ先行きは決して明るくない。

欧米諸国のように積極的に投資しなければ、自分を守ることはできません。

それでは、どうしたらよいのか?

年金不足はずいぶん前から公然の事実であり、個人が対策できる制度は十分に充実しています。

使えるものは全部使っていきましょう。

①確定拠出年金でめいっぱい投資する

お勤めの会社で確定拠出年金が用意されていない方も多いと思います。

その場合、まず「個人型確定拠出年金」(iDeCo)の口座を開きましょう。

税金の大幅優遇を受けながら長期投資が行えます。

SBI証券

楽天証券

マネックス証券

松井証券

確定拠出年金の口座をでは、欧米諸国で多くが利用している「ターゲットデート・ファンド」を、投資上限額いっぱいまで使って積み立てます。

ターゲットの年が、自分が65歳で年金を受給開始する年に近いファンドを選びます。

いま30歳の方なら2055、40歳の方なら2045となります。

個人型確定拠出年金(iDeCo)の場合、

SBI証券なら「セレブライフ・ストーリー」

楽天証券なら「楽天ターゲットイヤー」

がそうです。

株式が多い分にはかまわないので、お好みでポートフォリオを組んでもよいと思います。

②つみたてNISAも利用してさらに投資する

2037年まで、毎年40万円を非課税で投資できる制度です。

確定拠出年金で投資している商品と似たものを選べば、老後資金作りという意味では間違いがありません。

SBI/楽天/マネックス/松井の各ネット証券とも、ターゲットデート・ファンドが用意されています。

③有利な制度外でもまだまだ投資する

①確定拠出年金②つみたてNISAは利益にかかる税金が免除される有利な制度ですが、国が整えた制度のため、利用できる金融商品が制限されています。

当ブログで取り上げている有利な投資手法の多くは、これらの制度下ではできません。

より早くより多く資金を作るには、こうした制度の外でも、投資を楽しんでいってもらえたら良いなぁ……というのが僕のささやかな願いです。

誰にでもできて、自分を含む庶民が少しでもゆとりが持てる投資法をご紹介しています。

ちょくちょくのぞいていっていただければ望外の喜びです。

人生を豊かにする「投資」の専門家

日野秀規でした。

ありがとうございました!

質問・感想お待ちしています! こちらからお願いします

LINE@に登録をお願いします。ブログの更新をお知らせします。直接ご連絡もしていただけます。

※感想やご質問は、今後の記事でご紹介させていただく場合があります。

★お金のこと、お仕事のこと、投資のこと、気軽にご相談にいらしてください。下の「ご相談メニュー」をご覧ください。

ごあいさつ

プロフィール

ご相談メニュー