後編 着実な資産形成を行う日本の兼業個人長期投資家を対象として、今まで出版された投資関連書籍のなかでもっともすぐれた書籍をご紹介します 全然初心者向きではない「初心者のための資産運用入門 いますぐ始める自分とお金の成長戦略」

![]()

![]()

「初心者のための資産運用入門 いますぐ始める自分とお金の成長戦略」を読みました。

著者は加藤康之氏。

野村證券およびグループのシンクタンク等でエコノミストを長年務め、2010年からは京都大学でファイナンスを研究しています。

その傍ら、ロボアドバイザー「THEO」で知られる株式会社お金のデザインのアドバイザーを務めながら、年金積立金管理運用独立行政法人(GPIF)経営委員を兼務するなど、日本における証券投資研究の第一人者といえます。

ガチ中のガチです。

その加藤氏が2009年、東洋経済新報社より上梓したのが本書です。

僕は本書は

今まで出版された個人向け投資関連書籍のなかで、もっともすぐれた一般書

だと思っています。

先だってアップした前編では、本書の意義と「ALM(asset liability management)」についての記載を紹介しました。

後編である今回は、本書の重要な論点である「デュレーションマッチング」と「アルファ/スタイルの分散」について紹介していきます。

本書の内容をやさしくかみ砕いて紹介していますが、その分情報量を大幅に刈り込んでいます。

ぜひ実物にあたっていただきたいです。

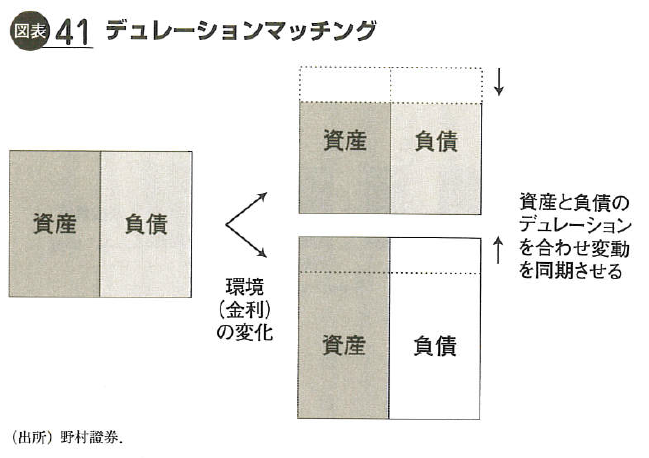

リスクの大きい負債にリスクの大きい資産を割り当てる「デュレーションマッチング」

前回の記事でふれたALMの紹介を通して、人生の帳尻合わせのために投資をする必要があることが理解していただけたと思います。

続けて、プラスのキャッシュフローを生み出す資産と、マイナスのキャッシュフローを生み出すイベントを「マッチさせる」ための視点として、「デュレーションマッチング」という考え方にふれていきます。

ただし、デュレーションという用語は本来債券投資で使われるもので、個人の資産形成にそのまま用いる概念ではありません。

また、個人の人生は選択によっていかようにも支出イベントの大きさは変わりますから、遠い将来のマイナスのキャッシュフローを正確に見積もることはできません。

つまり、個人の資産形成において資産と負債の「デュレーションマッチング」を正確に行うことはできませんし、その必要もありません。

このことを前提に、まずは「デュレーション」について大まかに解説し、続けて個人の資産形成に役立つ示唆を引き出していきます。

①そもそもデュレーションとは何なのか?

デュレーションとは、「ある債券または債券ポートフォリオの、金利変化に対する感応度」を表す指標です。

デュレーションが大きい債券は、一定の金利変化に対する価格変化が大きいです。

たとえばデュレーション10年の債券であれば、金利が1%上昇すれば債券価格は10%下落すると計算できます。

デュレーションが小さい債券は、一定の金利変化に対する価格変化が小さいです。

デュレーション1年の債券であれば、金利が1%下落すれば債券価格は1%上昇すると計算できます。

となると今度は、

債券のデュレーションの大小は何によって決まるのか?

という疑問が出てきます。

②債券のデュレーションの大小は何によって決まるのか?

デュレーションという指標は、債券の残存期間(債券の満期までの期間)に受け取る利子(利率)を考慮して計算されます。

・相対的には、投資不適格社債(ジャンク債)はデュレーションが小さく、国債はデュレーションが大きい。

こんなふうに言えるわけです。

なぜこうなるのかというと……

負債や資産の価値は、金利の変動から大きな影響を受けます。

たとえば、金利が上昇したとします。

そうすると、金利上昇以前に発行された債券は、金利上昇以降に発行される債券に比べて魅力が下がります。

新しい債券のほうが、毎年もらえる金利の額が大きいからです。

そうなると、古い債券を売って新しい債券に買い替えようとする人が出てきます。

古い債券を買う人も損はしたくないので、「古い債券を買うともらえるキャッシュフロー」と「新しい債券を買うともらえるキャッシュフロー」を比較しながら、買っても損ではないという水準を計算して購入します。

買っても損ではないという水準まで、古い債券の価格は下がります。

長期債券は「長期間のキャッシュフローの合計」の魅力が下がるのでデュレーションは大きく、短期債券は「短期間のキャッシュフローの合計」なので少々魅力が落ちたとて価格への影響は少なくデュレーションは小さいです。

投資不適格社債(ジャンク債)は元々の金利が高いので、残存期間が同じなら、同じ率の金利変動でも金利が低い国債に比べて影響は小さく、デュレーションは小さいわけです。

たとえば「金利6%債券 vs 5%債券の比較」と「金利2%債券 vs 金利1%債券の比較」では、キャッシュフロー総額、ひいてはその現時点での価値を表す債券の売買価格に与える金利の影響が全く異なることがわかると思います。

このような、金利変動によって起こる債券価格の上下動を事前に計算して指標化したものが、デュレーションなのです。

実は、この解説は本来債券投資で用いられているデュレーションの定義とは表現が結構かけ離れていたりします。

が、大まかにはこれくらいの理解で大丈夫です。

③デュレーションを考慮した資産運用とは?

デュレーションが大きい資産として長期債券を例に挙げました。

株式にはデュレーションという指標はなじみませんが、金利への感応度という点では、長期債券以上に大きいと思われます。

株式の場合、金利の変動は債券よりもより複雑に影響を受けます。

②金利変動が実体経済に影響し、株価に影響する

③会社は債券と違って満期がなく永遠に続いていくことを前提とするので、配当の現在価値が金利によって大きく変動する

このような観点から、株式の金利感応度は債券にもまして高く、デュレーションは大きいと考えることができます。

そして、負債についてもデュレーションの観点を適用する必要があります。

金利の変動は年を追うにつれ複利で蓄積していくので、遠い将来にある負債ほど金利変動の影響を大きく受けます。

老後資金などはその代表です。

青年層が将来負担することになる介護費用や医療費用などは、金利上昇が数十年積み重なれば、巨額の負担となりかねません。

つまりデュレーションが大きい負債といえるわけです。

デュレーションが大きい負債を手当てするためには、デュレーションの大きい資産を持つ必要があります。

株式や長期債券などがデュレーションの大きい資産にあたります。

これが大まかではありますが、「デュレーションマッチング」という考え方です。

本書ではこのような図でデュレーションマッチングが説明されています。

老後の生活費のような負債の場合、若い人にとってははるか先の負債なのでデュレーションが大きく、中高年の人にとっては近くの負債なのでデュレーションが小さいということになります。

したがって、若い人は長期債券や株式などのデュレーションの大きい資産を中心に持つべきとなりますす。

逆に中高年の人は、短期債券などデュレーションの小さい資産を中心に持つべきであるということになります。

雨の日も晴れの日もそれなりにはたらくポートフォリオのために「アルファ/スタイル分散」しよう!

投資初心者向けの書籍では「インデックス運用がもっとも合理的でありベスト!」と書かれていることが多いです。

つみたてNISAで取り扱うファンド選定にもこのドグマは反映されています。

金融庁もお墨付きというわけで、反論しにくいところです。

本書ではそこを一歩踏み込み、はっきりと書いてはいませんが「インデックスから離れる、つまりリスクをとることで投資収益は改善できる」という立場に立っています。

その具体的な手法が、アルファ/スタイル分散ということになります。

①アルファ/スタイルとは何か?

アルファという用語は、お察しの通り、ベータと対になっています。

ベータ運用:インデックス運用

正確な定義とは異なっていますが、ここではこのような理解で大丈夫です。

たとえば日本ならTOPIX、世界株式ならMSCI ACWI IMI INDEXなど、基本的にすべての株式を時価総額に応じた割合で保有するポートフォリオを保有するのがベータ運用です。

一方、ファンドマネージャーがさまざまな手法を用いて運用することで、市場ポートフォリオを超過した分の収益をアルファとよびます。

ファンドマネージャーが、たとえば

・大企業だが成長性がまだまだ高い利益成長が見込める企業

・大きな成長性はないが割安に放置されている企業

このような「投資の流儀」=「スタイル」を意識しつつ、自分の色を出して投資していくのがアクティブ運用です。

スタイルとは、アルファを得る手法を「流儀」というかたちでラベリングしたものなのです。

②ベータで満足するか、アルファを追及するか……よろしい、ならば「どっちつかず」だ

アクティブ運用がインデックス運用に勝ち続けることはできない。

インデックス投資を勧める書籍には必ず書かれていることで、当ブログでも幾度となくふれてきた一大テーマです。

たしかに今日の資産運用ではほぼ定着してきた見解でもあり、世界の機関投資家もインデックスファンド・ETFを用いた運用に傾斜しています。

ですが、当ブログではこのテーマを採用していません。

今回紹介している書籍も同様です。

著者は、読者が自分の資産運用にアルファを取り入れるにあたり、まずは「市場の効率性へのスタンスを決めろ」といいます。

インデックス投資本に書いてあるように、アクティブ運用が市場ポートフォリオに勝つのはきわめてむずかしいと考えるのが、「市場は効率的である」という立場です。

市場が効率的なので、たとえプロのファンドマネージャーがいくら知恵を絞ったところで市場以上の運用効率を得ることはできないという考え方です。

ただし、著者はこの考え方をとりません。

実際には、プロのファンドマネージャーであればみな市場平均に勝てるというわけではない程度には効率的だが、継続的に勝っている人も存在している。

だから市場の効率性には穴があり、アルファを求める運用を取り入れることで個人の資産運用を改善できる。

著者はこのように考えているようです。

かといって、著者はアクティブ運用を全面的に信頼する立場もとりません。

「コア・サテライト運用」という方法を提唱します。

インデックス運用をコア、つまりポートフォリオの核として大きな割合で保有し、アクティブ運用はサテライト、つまり本体の周りを固める衛星程度に保有してより大きな利益をねらう。

言い換えれば、市場が生み出す運用リターンはある程度安定的に得ることで大やけどを防ぎながら、アクティブ運用で市場ポートフォリオを超えていく楽しみを得ていこう。

著者はこのように唱えているわけです。

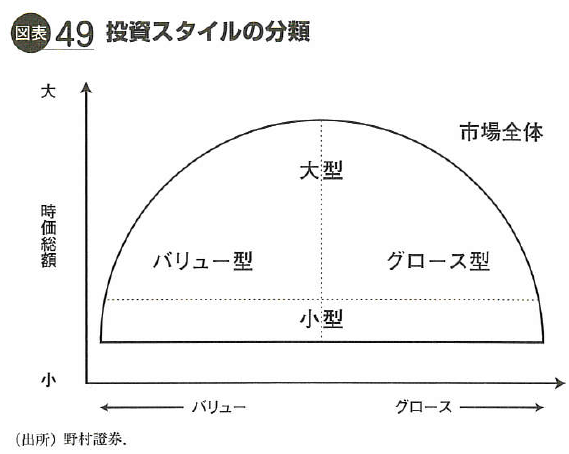

③投資スタイルはどう管理する?

本書では、サテライトとして活用すべき投資スタイルを3つあげています。

・大企業だが成長性がまだまだ高い利益成長が見込める企業

・大きな成長性はないが割安に放置されている企業

これらがそれぞれ、

・グロース株

・バリュー株

というスタイルを表しています。

インデックスとは異なる株式ポートフォリオを自前で構築するとき、よって立つ投資方針・投資哲学に沿って、自前のポートフォリオは市場ポートフォリオとの比較で必ず偏ります。

偏らせないと市場平均を上回ることができないからです。

たとえば、小型株投資は市場ポートフォリオのリターンとその特性が大きく異なります。

著者はこう解説しています。

小型企業の中で将来本当に成長する銘柄を選び出すことによって市場平均を上回る大きなリターンを得るというのが小型株投資の考え方、つまり投資哲学なのです。

小型ポートフォリオは一般的に景気回復期に高いリターンを示しますが、逆に景気後退期にリターンは低くなるという特性を持っています。当然ですが、市場平均に比べてリスクは高くなります。

アルファを得るためにスタイル運用を行うにしても、リスクやリターンの特性は市場ポートフォリオと異なる特徴を示します。

なので、スタイルも分散してコンスタントにリスクを散らし、リターンを得ていこうというわけです。

スタイルの分散とアルファをねらう意義を、著者はこう解説します。

少し長めに引用します。

サテライトポートフォリオを構築する場合、たとえばサテライト部分を3分の1ずつに分割し、それぞれグロース型、バリュー型、小型のスタイル(の投資信託)に投資する、というプロセスが考えられます。

これにより、サテライトポートフォリオは三つの異なるスタイルに分散されたポートフォリオとなるわけです。

まずスタイルを分散し、各スタイルの中で該当するスタイルインデックスを上回る投資を狙うのです。それぞれのスタイルの投資信託を運用するファンドマネージャはそのスタイルの専門家です。

きっと、スタイルインデックスを上回るリターンを上げてくれるでしょう。

餅は餅屋に任せる、ということです。

各スタイルでスタイルインデックスを上回ることができれば、すべてを併せるとトータルとして、資産クラス全体の平均を上回るリターンを安定的に達成することができます。

逆説的ではありますが、投資スタイル管理はスタイルに分けて投資することにより一部の投資スタイルへの偏りを排除し(どうせスタイルの予測は当たらないのです)、各スタイル内において安定して優れたリターンを狙うことを主要な目的とするプロセスと理解すべきなのです。

ところで、読者の中には、広く分散された市場型のスタイルを採用すれば、バリューやグロースなど面倒くさいことをする必要もなくて良いではないかとお考えの方もいると思います。

もちろん、市場型で優れたリターンを得られる商品があれば、それを選べば十分です。

一つの 投資信託しか購入しないのであれば、市場型が安全な選択です。

しかし、株式の中には、知名度は低いが小型で将来の有望株(小型)もあれば、大企業だが成長性がまだまだ高い利益成長が見込める企業(グロース型)、あるいは大きな成長性はないが割安に放置されている企業(バリュー型)のような企業があり、多種多様な分野があります。

プロといえども、すべての分野で良い銘柄を発掘できるという人はそうはいません。

良いリターンを上げている人の多くは、小型に特化している、あるいはバリュー型に特化しているといった人が多いのです。

1人のジェネラリストより複数の専門家を組み合わせて使うことによってより良いリターンをあげる。

これがスタイル管理の考え方です。

複数の投資信託に投資できる余裕があるのなら、各スタイルでベストな投資信託を選ぶということがより優れたリターンに結びつくと考えられます。

まとめると、

・スタイルを分散することによって、スタイル同士が景気変動によって生じる波を打ち消し合い、リスクを減らしてリターンを安定的に得られるような作用が得られる

・「将来どのスタイルが有利か」といった予測は当たらないので、分散が有効

ということになります。

まとめ:アルファ運用のおすすめファンド

本書は、もう書店ではほぼ買えない状態かと思います。

おそらく絶版です。

中古で入手するか、図書館で取り寄せてでも読む価値がある一冊です!

ちなみに、どうやって優秀なアクティブファンドを選べばいいの? という点については残念ながら、その方法は本書には書いてありません!

個人的には、

・独立系運用会社が運用、または運用助言している

・分配がなるべく少ない

・迷ったら経費率の低いほう

といった観点でファンドの目利きをしています。

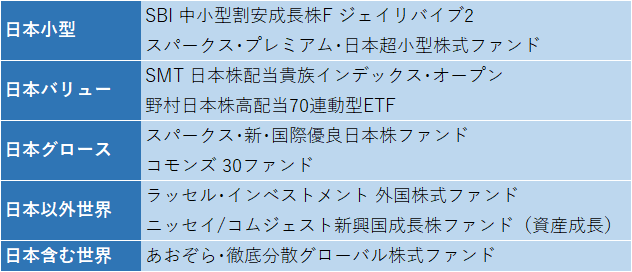

現時点でのおすすめファンドをまとめておきます。

参考になれば幸いです。

投資タイミングや市場の評価を考慮するなら、日本株式の各スタイルと日本以外世界株式のファンドをうまく使い分けて投資することになります。

あおぞら・徹底分散グローバル株式ファンドなら、これ一本でコア・サテライト運用を低コストで完結できます。

投資に手間をかけたくない方にお勧めです。

人生を豊かにする「投資」の専門家

日野秀規でした。

ありがとうございました!

(参考文献)

質問・感想お待ちしています! こちらからお願いします

LINE@に登録をお願いします。ブログの更新をお知らせします。直接ご連絡もしていただけます。

※感想やご質問は、今後の記事でご紹介させていただく場合があります。

★お金のこと、お仕事のこと、投資のこと、気軽にご相談にいらしてください。下の「ご相談メニュー」をご覧ください。

ごあいさつ

プロフィール

ご相談メニュー