長期国債が狂えるクマだったころを思い出す日が来たら、僕らのうちの幾人かは、一撃で首を飛ばされるだろう

![]()

![]()

先だって、債券投資が割に合わなくなってきているという記事を書きました。

債券投資が半分死んだ時代でも、僕たち零細個人にはやりようがあるというお話

世界中でこの30年間、債券の価格は上がる一方で推移してきたため、もはやその「伸びしろ」はすり減ってこの先はグダグダが続くか下落の余地のほうが大きい……というお話でした。

そして今回は、別の資料から債券投資の危険性を考えてみたいと思います。

かつて、長期国債は狂えるクマであった

米国で投資助言とETF運用を行っているカンブリア・インベストメントの創業者であり、運用責任者でもあるメバネ・フェイバーが、投資運用に関する様々なサーベイを集成し、ウェブ上で発表しています。

The Case for Global Investing

資料集として大変役立つものですが、その中に非常に気になる2枚の図がありました。

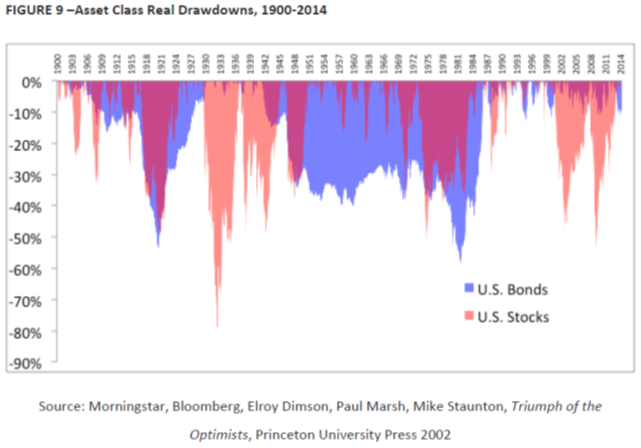

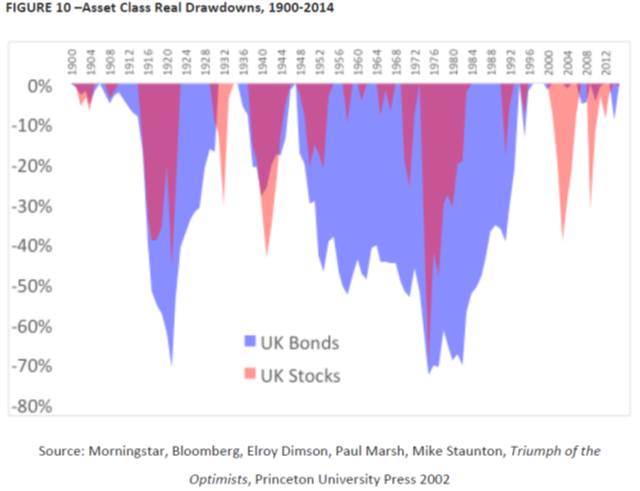

米国および英国の、1900年~2014年にわたる株式・長期国債の年間下落率(物価調整後)を描いたものです。

青色が長期国債、薄い赤色が株式です。

長期国債と株式の下落が重なっている部分は色の掛け合わせで濃い赤色になっています。

米国債券・株式

英国債券・株式

株価の上下動が非常に大きいことは当然ですが、長期国債が株式と同等かそれ以上に苛烈な下落をたびたび引き起こしていたことがわかります。

狂えるクマの強烈な前足の一撃は、幾度となく振り下ろされてきました。

①近年の下落:1970年代後半~1980年代前半

この時期、米国で50%強、英国では70%を超える長期国債価格の下落が記録されています。

経済成長なきインフレ、つまりスタグフレーションに苦しむなか中央銀行が強烈に金利を上げた時期です。

経済が不調だったので、株式のリターンも芳しくありませんでした。

投資家は忍従を迫られていたのです。

②クマは巣穴に帰ったのか?:1990年代以降

米国では1980年代半ば以降、英国でも1990年代半ば以降は長期国債価格の大幅下落はみられなくなっています。

価格は上昇基調にあり、投資家が収益を謳歌した時代でした。

図を見ると、この20~30年と同様に長期国債価格が上昇基調にあった時代が見てとれます。

1930年代です。

1929年に起こった世界恐慌から、第二次世界大戦までの時期にあたります。

1929年、米国株式市場は絶好調に湧いていました。

著名な経済学者で自らも株式投資を行っていたアーヴィング・フィッシャーが「株価は、恒久的に高い高原のようなものに到達した」とコメントした数日後、株式市場は崩壊し世界は恐慌状態に入りました。

株価は80%下落、失業率は25%に達しました。

1932年に始まった大規模公共投資を柱とするニュー・ディール政策で一時の回復を見せましたが、中央銀行が政策金利を上げたことで恐慌は再燃。

戦争下の高圧経済に至るまで景気は回復しなかったのです。

1990年代から現在に至るまでの期間は、2度のバブル崩壊はありましたが世界恐慌とはまるで様相が異なっています。

共通点は特にない……のでしょうか?

金利が上がりだす時、それは……

第二次世界大戦を迎えて、1930年代からの国債価格平穏期が終わりました。

再び国債価格が下がる、つまり金利上昇が起こる時期に切り替わったのです。

国債価格は、国債の大量増発があれば下がります。

需要と供給で価格が決まるので、これは当然のことです。

米国は第二次世界大戦への参戦にあたり、戦費を国債増発で賄いました。

第二次世界大戦中にアメリカ国民はおよそ1860億ドルに上る戦時国債を購入した。1941年から1945年までの連邦政府の歳出総額のおよそ4分の3近くの資金が戦時国債を通じて調達されたわけだ。

(タイラー・コーエン 「アメリカは第二次世界大戦の戦費をいかにして調達したか?」(2010年9月7日))

現状の静穏期も、国債の大量増発があれば新しい展開に突入するかもしれません。

世界中で政策金利の「下げしろ」がなくなってきています。

マイナス金利は金融機関の体力を削ぎ、事業会社のインセンティブ構造をゆがめる副作用があるといわれています。

つまり、次に何らかの経済危機が来た時には、金融緩和で対処することがむずかしくなってきているわけです。

そうなれば、近年できる限り回避してきた財政政策、つまり予算の拡張にかじを切ることになります。

金融緩和が止められなくなってしまったように、財政拡張も簡単にやめられなくなります。

国債の増発が恒常的になれば、長期金利上昇も当然の世界が帰ってくることになります。

冒頭でも触れましたが、長期国債への投資は報われないので、代替手段を考えましょう……という記事を先だってアップしました。

債券投資が半分死んだ時代でも、僕たち零細個人にはやりようがあるというお話

金利上昇はこれからの数年でも、まったくない話とは言えません。

国債ファンドや、債券インデックスを含むバランスファンドなどへの投資をする際には、金利上昇の可能性を頭の中でひとめぐりさせてみてください。

そして、僕も現在投資していますが……

債券先物を使ってポートフォリオにレバレッジをかけているタイプの投資信託は、もし1980年代の英米レベルで長期国債価格の下落があればかなりの痛手を被ります。

下の6ファンドに投資されている資金は合計で6,000億円を超えています。

楽天・米国レバレッジバランス・ファンド

グローバル3倍3分法ファンド(1年決算型)

グローバル3倍3分法ファンド(隔月分配型)

ウルトラバランス 高利回り債券(年2回決算型)

ウルトラバランス 高利回り債券(隔月決算型)

ウルトラバランス 世界株式

直近で、世界各国の国債金利が急騰するような兆候はまだ見えていません。

むしろ金利が上がっていかないことに政府・中央銀行ともども悩んでいるくらいです。

したがって、上の6ファンドの売り推奨・売りあおりではありません。

が、何も気にせずぼーっと持ち続けているのもよくないよ……ということで。

慎重に備えていきましょう!

人生を豊かにする「投資」の専門家

日野秀規でした。

ありがとうございました!

質問・感想お待ちしています! こちらからお願いします

LINE@に登録をお願いします。ブログの更新をお知らせします。直接ご連絡もしていただけます。

※感想やご質問は、今後の記事でご紹介させていただく場合があります。

★お金のこと、お仕事のこと、投資のこと、気軽にご相談にいらしてください。下の「ご相談メニュー」をご覧ください。

ごあいさつ

プロフィール

ご相談メニュー