新春特別連載!「ディメンショナル・ジャパン」ポートフォリオ・マネージャーと約2時間、こってりお話ししました ③「たかだか10年間、手前どもの運用がグロース株に負けるのも、珍しいことではございません」おいちょっと待て

![]()

![]()

「ディメンショナル・ジャパン」ポートフォリオ・マネージャーと約2時間、こってりお話ししました ②「ファクターにはリスクプレミアムがあります」と言われたとて、カネの匂いがちーともしてこない

の続きです。

市場の機能やメカニズムを分析する学術研究の成果を、実効性と低コストを両立する形で実運用に落とし込むことがディメンショナルの存在意義である。

この姿勢と商品性が支持され、世界の投資家から約65兆円(2019年9月末)の資金を集めている。

前回、ディメンショナルの特徴をこんなふうにまとめました。

今回はいよいよ運用の優位性、つまり「どんだけ儲けてくれるの?」というところに入っていきますが、まずはもう一歩、おさえておきたい運用の勘所があります。

ファクターは「株価の構造」を説明する「メカニズム」である

市場の機能やメカニズムを分析するために、ファクターモデルが考案された。

前回の記事で、市場研究についてこのようにお勉強しました。

これは、ファクターをいわば「研究者の立ち位置」から説明したものです。

運用者そして投資家にとっては、「儲かる」という目的への架け橋として、ファクターが定義される必要があります。

ディメンショナルが言う「実装」を経ることで、運用者・投資家にとってファクターはどのような意味を持つことになるのでしょうか?

言い換えれば、

「企業規模」「相対価格」「収益性」は

なぜ、

そしてどのように、

運用のパフォーマンスに影響してくるのか?

ということです。

竹山リージョナル・ディレクターは冊子を差し出して言いました。

「長期の円建て運用成績をまとめてあります。

世界先進国株式と比較して上回っていますので……」

その言葉を受けて、濱さんのほうに向きなおると視線が合いました。

「(ニコニコ)そのお話をするには、まずは「株価の構造」からご説明しますね……」

そう言って濱さんは1つの式をこりこりと紙に書き出します。

式といってもむずかしい数学の式ではありません。

株式の価値を分解して式に表すとこうなります。

P=B+CF/割引率

P:株式時価総額(企業規模)、B:純資産、CF:事業が創出するキャッシュフロー

株式時価総額(P)は、純資産(B)と、事業が創出する将来のキャッシュフロー(CF)を適切な「割引率」で割り引いた「現在価値」の合計です。

割引率とは?

現在価値とは?

この割引率を「現在からみれば」、投資家が企業に求める「期待リターン」となるわけです。

この式から「企業規模」「相対価格」「収益力」というファクターが導かれます。

株式時価総額(P)が「企業規模」、純資産(B)が「相対価格」、事業が創出する将来のキャッシュフロー(CF)が「収益力」の各ファクターを示す変数です。

ここで、株式時価総額(P)・純資産(B)・事業が創出する将来のキャッシュフロー(CF)に一定の仮定を置き、頭の体操をしてみます。

僕らが投資をするときは、割引率=期待リターンの大きい銘柄に資金を多く割り当てたいわけです。

そこで、期待リターンが大きくなるP・B・CFの組み合わせを考えるために式を変形して、期待リターンが左辺に来るようにします。

期待リターン=CF/(P-B)

こうなりますね。

仮に純資産(B)とキャッシュフロー(CF)が同一の企業があったとすると、企業規模(P)が小さいほうが期待リターンが大きくなる。

右辺の分母が小さくなるからです。

仮に企業規模(P)とキャッシュフロー(CF)が同一の企業があったとすると、純資産(B)が大きい(相対価格が小さい)ほうが期待リターンが大きくなる。

右辺の分母が小さくなるからです。

仮に企業規模(P)と純資産(B)が同一の企業があったとすると、キャッシュフロー(CF)が大きいほうが期待リターンが大きくなる。

右辺の分子が大きくなるからです。

企業規模・相対価格・収益性のファクターはこのようなメカニズムで株価形成に関わっていると。

手際よく、明快に説明していただきました。

ファクター投資は「スタイル分散」とは違うの?

ディメンショナルの方々とお話しする前に、疑問に思っていたことがありました。

マルチファクター運用は市場平均インデックスに似てくるのではないか?

ということです。

たとえば「バリュー株ファンド」であれば、割安度のきつい銘柄を集めれば、市場平均とは全く顔つきの異なるポートフォリオになります。

「収益性」でスクリーニングすれば単純に赤字のファンドは消えますから、同じく市場平均とは違ってきます。

グロース寄りになります。

小型株ファンドであれば当然、TOPIXのような市場平均とはまったく異なります。

しかし、マルチファクター運用はよく言えばそれらのいいところ取りですが、悪く言えば「スタイルの混雑」になってしまい、市場平均とあまり変わらなくなってしまうのではないかと……

実際に米国で上場されているマルチファクターETFの運用成績は、長くて3,4年の短期の成績ではありますが、市場平均と大して変わりません。

濱さん、

このあたりはどうなんでしょう?

「スタイルの混雑」になるかどうかはさておき、バリュー株ファンド・小型株ファンド・クオリティ株ファンドを組み合わせれば似たような運用になるのでしょうか?

「(ニコニコ)「スタイルの混雑」は言い得て妙ですね!

実際のところ、「相対価格」ファクターと「収益性」ファクターは本来ぶつかるものなんですね。

収益性ファクターは、「EBITDA-支払利息」を資産簿価で割った数値を基準としています。

事業で獲得し、経営判断で投資や配当に回すことのできる純粋なキャッシュフローを、資産との比較で、より効率的に稼げている企業が高く評価されるわけです。

そんな企業は当然、市場でも評価されて株価が高くなりますよね。

そうなれば、株価と資産簿価の相対価格は大きくなるので、相対価格ファクターにおける優先順位は下がるわけです。

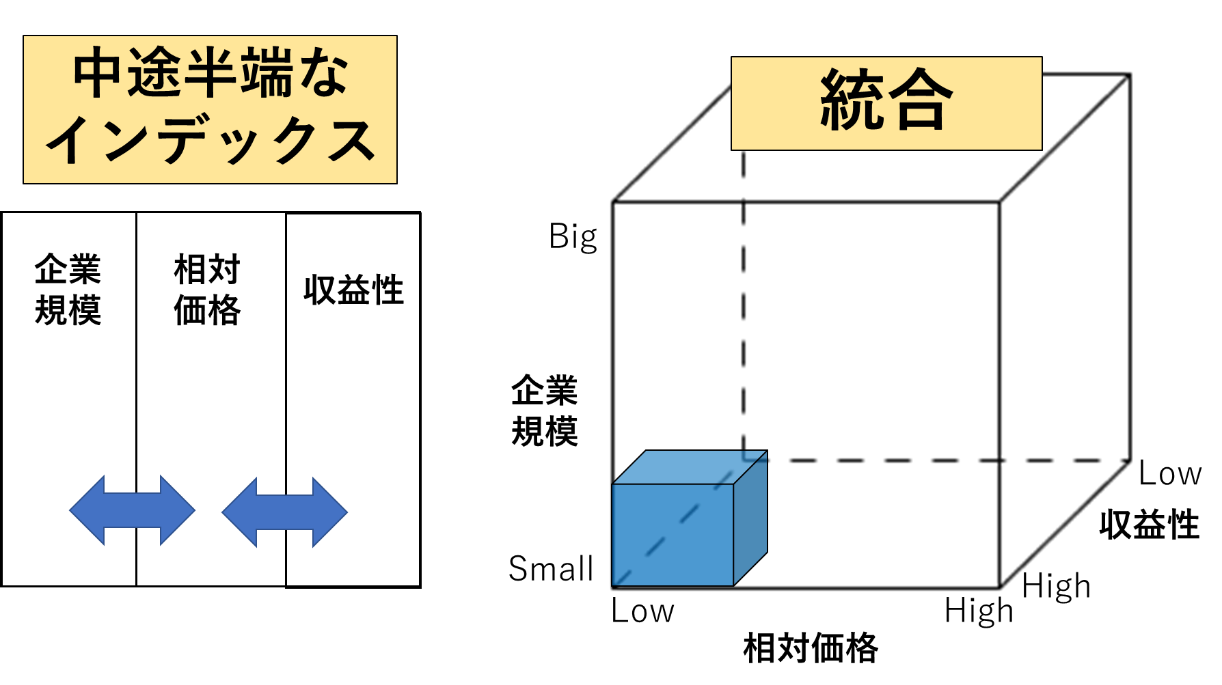

こんなふうに「あっちを立てればこっちが立たず」が起こって、ただ3つのファクターをごっちゃにするだけでは中途半端なインデックスになってしまいます。

ご懸念の通りですね。

それぞれのファクターが打ち消し合わず、リスクプレミアムを効率的に獲得するポートフォリオを作るためには、全体で「統合」する必要があります。

図で書くと分かりやすいですかね……」

こりこりこり。

目の前に差し出された紙には、こんな図が描かれていました。

僕が質問の中でふれた「バリュー株ファンド・小型株ファンド・クオリティ株ファンドの組み合わせ」がまさに、図の左側にある「中途半端なインデックス」にあたります。

3つのファクターを参照したポートフォリオをただ一緒にしているだけ。

こうなると、それぞれのファクターが干渉しあってプレミアムを食い合ってしまうといいます。

一方の「統合」は図の右側のようなイメージです。

三次元、まさに「ディメンション」です。

株式を企業規模・相対価格・収益性の「三次元」で評価し、3ファクターを総合的に色濃く持っている銘柄、つまり「統合」の立方体左下の青いボックスの中にある銘柄の割合が多くなるイメージです。

ファクタープレミアムを「統合」して多く持っている銘柄の割合が大きくなり、ファクタープレミアムが少ない銘柄の割合は適宜削減されつつ、いずれも市場ファクターの構成要素としてポートフォリオに含まれる……

このように、マルチファクター運用は市場平均インデックスとも、スタイル分散ともまったく異なるプロセスで成り立っていました。

これは本当に気を遣って細かく細かくやっています……と強調する濱さん。

「(ニコニコ)この辺りをけっこう雑にやっていると聞くのが、エ

次の質問にいかせていただきます!

いよいよ本丸に突入! 「パフォーマンスはどうなの?」

結局、知りたいのはファクター投資のパフォーマンスなわけです。

いくら理屈が立っても、もうからないと話にならないわけで……

先だってあおぞら投信の柳谷会長ともお話しましたが、現時点では、あおぞら・徹底分散グローバル株式ファンドはライバルであるバンガードの全世界株式ETFに運用成績で負けています。

2015.3.27~2019.12.30

あおぞら・徹底分散グローバル株式ファンド:年率 4.33%

バンガード全世界株式ETF(VT):年率 6.50%

運用にかかる経費率でみると、あおぞら・徹底分散グローバル株式ファンドが年間1.1%、バンガード全世界株式ETF(VT)が年間0.1%で、1%の差があります。

経費率を勘案しても、この4年半は運用で年率約1%の差がついたことになります。

4年半という運用期間はいかにも短期間で、運用の優劣を問うのは早計にすぎます。

ただ、長期では勝てるというところを見ておきたいのが人情というものです。

竹山リージョナル・ディレクターから手渡された冊子を開くと、ディメンショナルおよび国内外の著名株式インデックスの円建て長期リターンがまとめられていました。

これは役に立ちます!

円建ての資料はネットで漁ってもなかなか手に入らないんです。

世界先進国株式を対象とするディメンショナルの「グローバル・コア戦略-モデル・ポートフォリオ*」と、同じく世界先進国株式を対象とする「MSCIワールド・インデックス」の円建てリターンを比較します。

注:*モデル・ポートフォリオであり、仮想のパフォーマンスです。実際運用しているポートフォリオのリターンではありません。投資家が実際に得られるリターンではないことにご留意ください。

1994年~2018年の25年間で、ディメンショナルの世界先進国株式運用、すなわち「グローバル・コア戦略-モデル・ポートフォリオ*」は約6.7倍、MSCIワールド・インデックスは約5.4倍。モデル・ポートフォリオのリターン(年率)は、インデックスを約0.9%上回っていました。

この間、各年のリターンの標準偏差(散らばり)はいずれのインデックスもほぼ同値でした。

同水準のリスクで、ディメンショナルは市場平均に比べ0.9%高いリターンを収めていたということになります。

シミュレーションをするとよくわかりますが、長期運用になればなるほど「リスクがリターンを食う」可能性が高くなります。

高収益を期待して期待リターンが高い資産に投資しても、リスクが大きければ将来の散らばりも大きくなるので、高収益が実現する可能性は小さくなってしまうのです。

(たとえば、僕がいま絶賛推進中のロシア株式・トルコ株式への投資などがそれにあたります……あれれ?)

ディメンショナルの運用は、ファクターのリスクを取りながらも、ポートフォリオ全体のリスクは市場ポートフォリオと同様にとどめ、プレミアムを効率的に得ることに成功しました。

ディメンショナルの「グローバル・コア戦略-モデル・ポートフォリオ*」はアクティブ運用ではありませんが、長期で市場ポートフォリオを上回るという至難の業を成し遂げてきました。

注:*モデル・ポートフォリオであり、仮想のパフォーマンスです。実際運用しているポートフォリオのリターンではありません。投資家が実際に得られるリターンではないことにご留意ください。

ITバブル・サブプライムバブルという2度の経済ショックを含む、25年の長期トラックレコードには大きな価値があります。

さらに実ファンドを用いた成績比較に踏み入った!

社外秘のモデル・ポートフォリオの成績の一端を開示していただくことができましたが、実運用に供されているファンドからも、ディメンショナルの運用成績と今後を占うことができます。

実運用されているファンドを合成し、その運用成績をバンガード全世界株式ETF(VT)と比較します。

あおぞら・徹底分散グローバル株式ファンドと同一のポートフォリオになるわけではなく、全く同じ成績にもなりませんが、イメージ程度はつかめると思います。

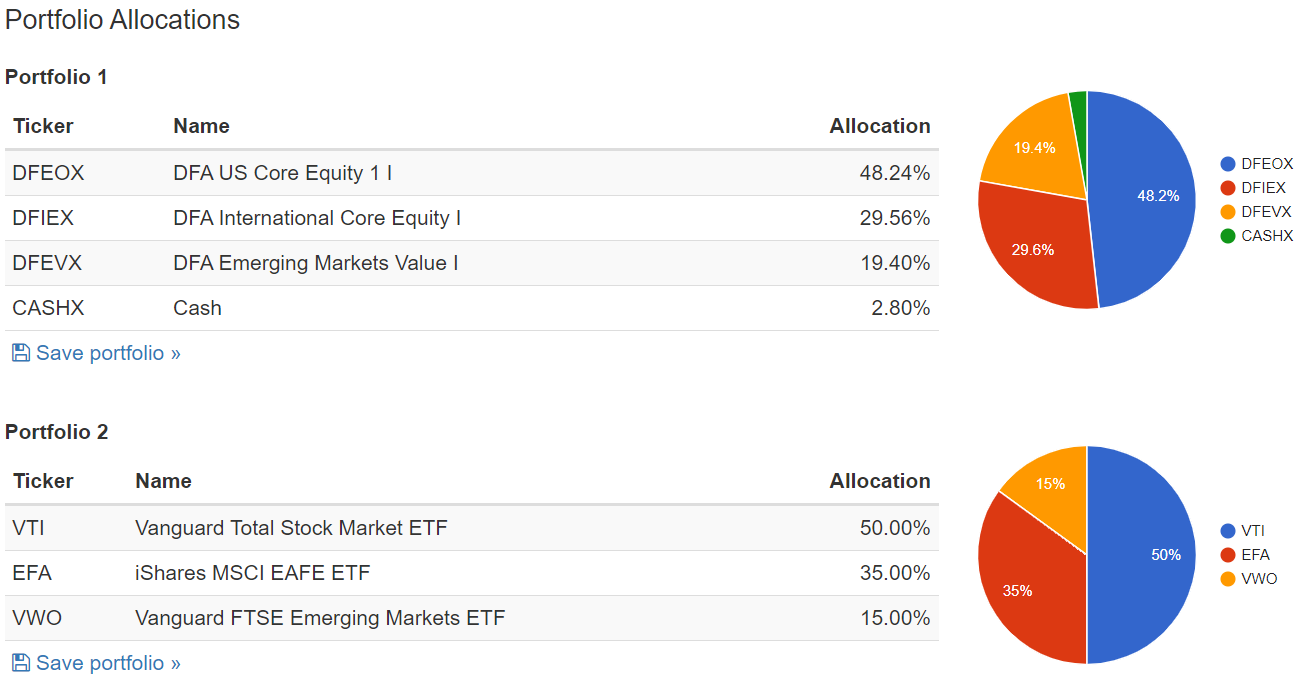

あおぞら・徹底分散グローバル株式ファンドが投資しているマザーファンドはアイルランド籍のものですが、米国ディメンショナルのラインナップからほぼ同様の方針で運用されているファンドをピックアップしました。

USコア:US Core Equity 1 Portfolio (I) (DFEOX)

US以外先進国コア:International Core Equity Portfolio (I)(DFIEX)

新興国バリュー:Emerging Markets Value Portfolio (I)(DFEVX)

DFEOX, DFIEXが運用開始された翌年頭、2006年1月~2019年12月の成績をさかのぼって検討することができます。

あおぞら・徹底分散グローバル株式ファンドの割合にあわせると、

DFEOX:DFIEX:DFEVX:CASHX=48.24:29.56:19.40:2.80

となります。

CASHXは現金ポジションです。

比較対象の全世界市場平均ポートフォリオはETFを組み合わせ、

VTI:EFA:VWO=50:35:15で構成しました。

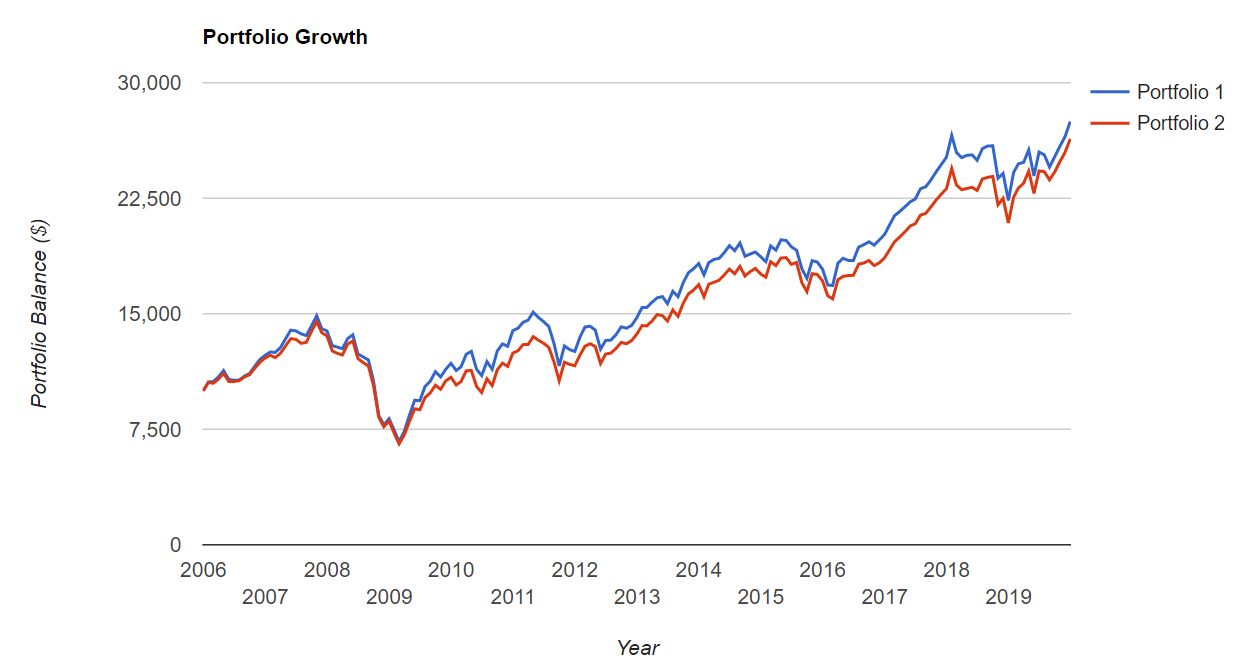

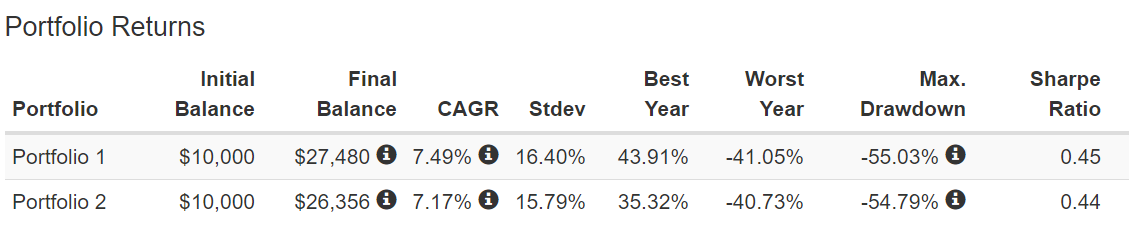

結果はこの通りです。

Portfolio1がディメンショナル、Portfolio2が市場平均です。

「合成あおぞら・徹底分散グローバル株式ファンド」は、2006年~2019年の14年の年率リターンは7.49%となりました。

対する「合成全世界株式インデックスETF」は7.17%となり、ディメンショナルのポートフォリオが市場平均を上回る成績を収めました。

実際にはこの間に市場平均ETFの経費率が下がってきたこと、あおぞら・徹底分散グローバル株式ファンドは合成ファンドに0.5%程度のコストが加わることを考えると、惜敗といったところになるでしょうか……

ただし個人的には、グロース優位が長く続いたこの10年を経ての惜敗は、この先に咲く大輪の花を予感させるものと感じられます。

実はこの「グロース優位が長く続いたこの10年」について、当のディメンショナルから意見表明が行われていました。

これは見逃せません。

「たかだか10年間、手前どもの運用がグロース株に負けるのも、珍しいことではございません」これが淡水の世界、明鏡止水の心境

実を言うと、現在はディメンショナルの運用の特徴である「相対価格」、つまりバリューの負けが込んでいます。

世界株式の約半分を占め、10年にわたって追い風にあおられている米国株式でとくに顕著な現象です。

この現象に対して先日、米国ディメンショナルのウェブサイトに見解が掲載され、機関投資家向けの投資情報サイト“Institutional Investor”でも取り上げられていました。

いわく……

②各インデックスの長期成績(1979年~2018年の40年間)と比較すると、ここ10年のバリュー株インデックスの年率リターンは長期成績とほぼ同等だったが、グロース株インデックスのここ10年は長期成績を3.4%上回っていた。ここ10年は、グロース株が特別な好成績を収めた時期だった。

③グロース株インデックスが好調だった理由はわからない。低金利・量的金融緩和・FAANG株の影響など、いずれもデータ上はグロース株の好調に対する説明力はなかった。

④過去の例では、ITバブルの崩壊が記憶に新しい。2000年3月31日、グロース株インデックスは過去1年・5年・10年・15年でバリュー株インデックスを上回っていた。しかし相場は崩壊、翌2001年3月31日には過去1年・5年・10年・15年のいずれもバリュー株インデックスを下回ることとなった。

⑤バリュー株が10年間、グロース株に負け続けることは予想されたことではないが、特に珍しいことでもない。

最後の言い草はこれ……ちょっと驚きませんか??

通常、10年にもわたって不振が続けば、たいていの運用者は

自分のスタイルに疑問を抱くか、

顧客からの突き上げに遭うか、

預かり資産の流出に遭うか、

何らかの理由で確信をもって運用を継続することができなくなります。

これは本来、運用会社にとって命取りの事態です。

ディメンショナルはそれを「バリュー株が10年間、グロース株に負け続けることは予想されたことではないが、特に珍しいことでもない」で片づけてしまうのですから……

「クール負け」という言葉を贈呈したくなります。

しかしながら、

この10年のような悪い時期を受け入れる見返りに得られる収益こそが、まさにリスクプレミアムなわけです。

良くも悪くも、市場に資金を活用してもらうというのはこういうことです。

市場は思うように動いてはくれません。

こういう当たり前のことを当たり前に伝える。

信用できます。

学術研究の堅牢性・普遍性。

実運用に落とし込むプロセスに対する自負・自信。

長期トラックレコードの裏付け。

そして、これらの大本にある「市場への信頼」。

ディメンショナルの共同創業者であったレックス・シンクフィールドはこう言ったそうです。

「市場がうまく機能しないと考えるのは、3種類の人だけだ。キューバ人と北朝鮮の人、それとアクティブ運用をするファンドマネージャーだ」

ディメンショナルによる長期運用のリターンにあずかるには、これらのすべてをはらわたにしみこませるように理解して、市場の短期の上下動に心を惑わせることなく、淡々と継続していく必要があります。

そのために、米国では次回ふれる「ファイナンシャル・アドバイザー」を通した販売チャネルを推進しているわけです。

ディメンショナルの運用がここ数年、市場平均に負けていることについてたずねたとき、濱さんは早口で僕にこう言いました。

「僕もあおぞら・徹底分散グローバル株式ファンドに投資しています。

ここ数年は市場平均を下回っていますが、いや~でもこの現状を、uncomfortable(不快)だと思ったことはまったくないんですよね~(ニコニコ)」

お三方の上品で悠揚迫らぬ様子は、売らんかなの金融仕草とは異なる「市場への信頼」という価値観が貫徹された、ディメンショナルという会社のカラーなのだと、このとき僕は気づきました。

実際のところ、小型・バリュー・クオリティの各ファクターを統合したポートフォリオには相場つきが不利だったこの10年を、市場平均とそう差のない成績で乗り切ったことこそが、ディメンショナルの運用の真価といえます。

負けるときは市場に離されずついていき、勝てるときにはしっかり差をつけ、長期で引き離していく。

ディメンショナルのファクター運用はこんなイメージでとらえてもらえると分かりやすいです。

「儲けたものが正義」「敗者には何もやるな」の金融ヒリヒリワールドであるはずの株式市場が、「市場への信頼」というレンズを通すと、それらとは無縁の、澄み切った「淡水の世界」に見えてくるようです。

次回が最後です。

・金利がつぶれていく世界で投資家はどうしたらいいの?

続きます。

※今回の来訪に関して、一切の金銭や便宜の供与はありません。

人生を豊かにする「投資」の専門家

日野秀規でした。

ありがとうございました!

質問・感想お待ちしています! こちらからお願いします

LINE@に登録をお願いします。ブログの更新をお知らせします。直接ご連絡もしていただけます。

※感想やご質問は、今後の記事でご紹介させていただく場合があります。

★お金のこと、お仕事のこと、投資のこと、気軽にご相談にいらしてください。下の「ご相談メニュー」をご覧ください。

ごあいさつ

プロフィール

ご相談メニュー